C. UN MODÈLE ÉCONOMIQUE DÉSÉQUILIBRÉ QUI INCITE AU MERCANTILISME AGRESSIF

1. Un modèle de croissance déséquilibré : des surcapacités structurelles de production

Pour stimuler sa croissance économique, la Chine privilégie les politiques orientées vers l'offre, visant à soutenir la production et l'investissement. Cette approche conduit à une progression de la production dépassant largement le niveau réel de sa demande intérieure.

a) Une demande intérieure insuffisante pour soutenir durablement la croissance

En dépit de ses timides tentatives pour rééquilibrer son modèle économique, la Chine se trouve confrontée à une faible demande intérieure, la consommation des ménages y représentant seulement 37 % du PIB en 2022, contre 60 % en moyenne dans les pays de l'OCDE91(*).

Cette situation découle de plusieurs facteurs ; tout d'abord, les ménages chinois épargnent massivement, en raison du faible niveau de protection sociale, le vieillissement de la population renforçant par ailleurs les incertitudes quant à la couverture des retraites. Le taux d'épargne chinois a ainsi atteint 37 % en 2023 - contre un taux d'épargne moyen de 14 % dans la zone euro92(*). L'épargne nationale et les capitaux privés sont redirigés vers l'industrie manufacturière, ce qui amplifie la tendance au surinvestissement.

En parallèle, la transition vers une économie de marché a creusé les écarts de revenus en Chine, la concentration de la richesse entre les mains d'une minorité contribuant à limiter le pouvoir d'achat de la population. Par ailleurs, la montée rapide de l'endettement immobilier et la hausse du coût du logement absorbent une part croissante du revenu disponible, au détriment de la consommation, ce qui réduit la demande pour les produits européens.

Ces facteurs entravent la consolidation d'un marché intérieur capable de soutenir la croissance. Or, en parallèle, et indépendamment de l'évolution du marché réel, l'expansion des capacités productives se poursuit, les autorités chinoises orientant massivement le capital vers les secteurs jugés stratégiques.

b) Le retour des surcapacités, symptôme d'un modèle chinois tiré par l'investissement et centré sur l'autosuffisance

L'excédent structurel d'offre se traduit par l'apparition de surcapacités industrielles. La surcapacité est généralement définie comme une situation dans laquelle une entreprise dispose d'une capacité de production supérieure à ce qu'elle peut utiliser de manière rentable, laissant une partie de cette capacité inutilisée93(*). En Chine, les problèmes de surcapacité ont déjà été observés à plusieurs reprises, dans les années 1990, puis en 2014, dans les secteurs où dominaient les entreprises publiques largement soutenues par l'État - notamment la sidérurgie, l'aluminium, le ciment ou encore le verre.

Désormais, une nouvelle phase de surcapacités systémiques semble se profiler, présentant des caractéristiques sensiblement différentes des épisodes précédents :

- ce phénomène ne concerne plus uniquement des entreprises publiques, mais à la fois des entreprises publiques et des entreprises privées ;

- il est portée par les technologies de pointe (les véhicules électriques, les batteries, les semi-conducteurs et plus largement les technologies vertes) et non plus par les industries traditionnelles.

Ainsi, selon une étude du Merics94(*), cette nouvelle vague de surcapacités pourrait concerner, à court terme, les semi-conducteurs de génération précédente, les machines industrielles, les équipements informatiques, les dispositifs médicaux de milieu de gamme et les produits pharmaceutiques.

À moyen terme, elle s'étendrait aux électrolyseurs, aux dispositifs médicaux avancés, aux machines industrielles avancées et nouveaux matériaux.

Si l'ampleur actuelle des surcapacités chinoises demeure inférieure à celle observée lors du précédent cycle, la situation pourrait se détériorer si la dynamique d'investissement persistait à croître plus rapidement que la production.

D'après le Business Confidence Survey 202495(*) de la Chambre de commerce de l'Union européenne en Chine, qui a interrogé 529 entreprises, 36 % des répondants constatent déjà une surcapacité dans leur secteur, et 10 % anticipent son apparition prochaine. Certains secteurs sont encore plus touchés, puisque ce chiffre atteint 51 % dans la chimie, 55 % dans les machines industrielles et jusqu'à 62 % dans l'automobile.

Or, selon l'étude précitée du Merics96(*), la Chine ne luttera pas contre ce phénomène, qui ne constitue pas une anomalie conjoncturelle, mais bien une caractéristique de la nouvelle politique économique et idéologique du président chinois Xi Jinping : « l'État-parti privilégie l'autosuffisance et la sécurité économique à tout prix -- même au détriment de la rentabilité, du retour sur investissement et de l'efficacité »97(*). Les surcapacités constituent ainsi un trait structurel du capitalisme chinois contemporain et non un phénomène temporaire.

Dans un contexte de compétition mondiale autour de la transition énergétique, l'excédent de production chinois dans les technologies propres s'impose par conséquent comme un enjeu majeur.

2. La nécessité d'écouler les surplus chinois exerce une pression croissante sur les échanges mondiaux et nourrit les tensions commerciales

a) Les exportations chinoises, qui ont historiquement compensé la faiblesse de la demande intérieure, menacent désormais la viabilité de certaines entreprises européennes

Les phénomènes de surcapacité en Chine constituent une source croissante de tensions commerciales à l'échelle internationale. En l'absence d'une demande intérieure suffisamment dynamique pour absorber l'ensemble de la production nationale, les entreprises chinoises sont incitées à réorienter vers les marchés internationaux les volumes excédentaires.

Or, ces exportations se font à des prix particulièrement compétitifs ; en effet, le soutien massif apporté aux entreprises publiques contribue à intensifier la concurrence entre les entreprises chinoises, ce qui exerce une pression à la baisse sur les prix.

Le capitalisme d'État chinois crée par ailleurs des distorsions de concurrence majeures au profit des entreprises chinoises, qu'il s'agisse du coût du capital, de l'accès à de nombreuses formes de soutien industriel ou encore de la possibilité de se développer sur un marché domestique protégé avant d'affronter la concurrence internationale.

Cet interventionnisme provoque une importante pression déflationniste dans les secteurs concernés, menaçant la viabilité des producteurs européens qui ne bénéficient pas des mêmes soutiens publics.

Une étude récente98(*) révèle que l'industrie chinoise affiche des coûts de production bien inférieurs à ceux du reste du monde : jusqu'à 60 % de moins pour les panneaux solaires, 40 % pour les smartphones, 30 % pour les véhicules électriques et 25 % pour les batteries. Depuis 2022, l'écart de prix à la production entre la Chine et l'Europe dans le secteur manufacturier s'est même creusé, dépassant désormais 20 %.

La crainte grandit en Europe que les surcapacités chinoises ne déstabilisent durablement l'industrie européenne, faisant planer l'ombre d'un « choc chinois » spécifique à l'Europe, analogue à celui qu'ont subi les États-Unis par le passé.

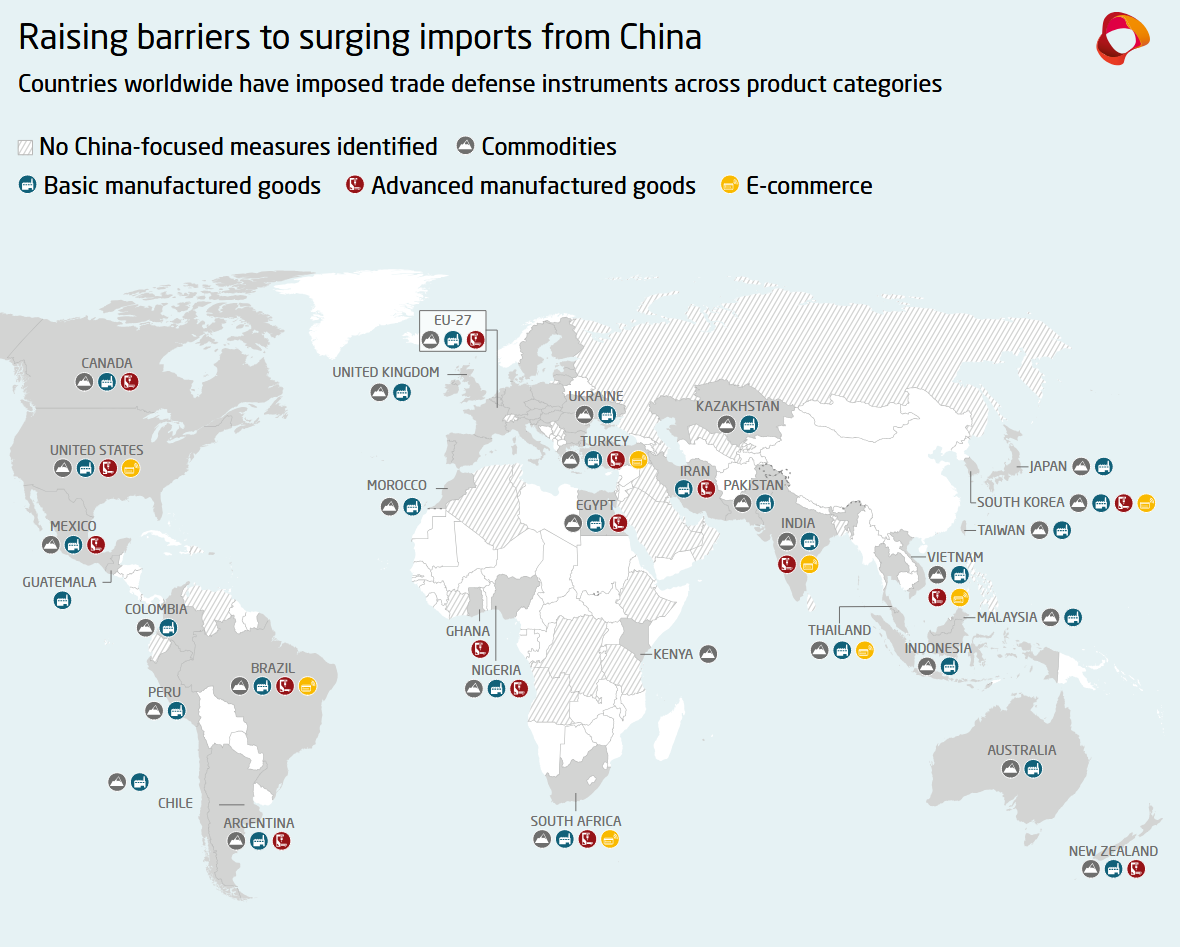

b) L'émergence de nombreuses barrières commerciales fragilise particulièrement l'Europe qui pourrait devenir le déversoir des surcapacités chinoises

Ce risque apparaît d'autant plus aigu que, dans un contexte de recrudescence des tensions commerciales, un nombre croissant de pays renforcent leurs barrières commerciales, à commencer par les États-Unis de Donald Trump.

Au-delà des seules surcapacités, les pratiques économiques chinoises, jugées sources de distorsions, suscitent des critiques croissantes. De nombreux États dénoncent la multiplication des barrières non tarifaires, l'asymétrie d'accès au marché chinois et des stratégies d'acquisition considérées comme particulièrement offensives, qui créent des conditions de concurrence déloyale.

Ces griefs ont conduit plusieurs économies avancées, mais également de nombreux pays émergents, à renforcer leurs instruments de défense commerciale et leurs mécanismes de filtrage des investissements, pour protéger leurs emplois et leurs industries locales.

Barrières mises en place

face à

l'afflux des importations en provenance de Chine

Source : Merics

Selon l'OCDE, l'afflux d'exportations à bas prix a ainsi provoqué une forte hausse des nouveaux cas de dumping en 2024, puisque 19 gouvernements ont ouvert 81 enquêtes antidumping dans la sidérurgie - soit cinq fois plus qu'en 2023 et un niveau proche de celui observé lors de la crise de 201699(*).

Près de 80 % de ces procédures visent des producteurs asiatiques, la Chine comptant pour plus d'un tiers des cas. Parallèlement, de nombreux pays ont adopté des mesures plus générales pour protéger leur industrie sidérurgique, notamment en augmentant de façon significative les droits de douane sur l'acier.

Dans ces conditions, l'Union européenne pourrait devenir, par effet de report, le marché de dernier recours susceptible d'absorber une part croissante des surcapacités exportées par la Chine.

Ainsi, selon l'OFCE100(*), entre 10 % à 20 % des pertes enregistrées par la Chine vers les États-Unis pourraient être compensées par des gains vers l'Europe, grâce à des politiques de prix agressives.

En réalité, pour de nombreux analystes, l'ampleur des déséquilibres générés par la politique commerciale chinoise dépasse la seule question des surcapacités. Selon l'étude précitée du Merics, « le système chinois s'est tellement éloigné des normes des économies de marché qu'il en devient, sur certains aspects incompatibles avec les modèles économiques européens et nord-américains [...] Il faut désormais considérer la situation comme une compétition systémique entre modèles économiques, qui reste compatible dans certains domaines, mais génère un nombre croissant de frictions difficiles à résoudre avec l'arsenal actuel des décideurs et des entreprises européennes ».

* 91 Direction générale du Trésor (France) -- « Quel risque de `japonisation' de l'économie chinoise ? », Novembre 2024.

* 92 Direction générale du Trésor (France) -- « Quel risque de `japonisation' de l'économie chinoise ? », novembre 2024.

* 93 Direction générale du Trésor (France) -- « Quel risque de `japonisation' de l'économie chinoise ? », novembre 2024.

* 94 Mercator Institute for China Studies, « Beyond overcapacity : Chinese-style modernization and the clash of economic models », 1er avril 2025.

* 95 European Chamber, Business confidence survey, 2024/.

* 96 Mercator Institute for China Studies, « Beyond overcapacity : Chinese-style modernization and the clash of economic models », 1er avril 2025.

* 97 Mercator Institute for China Studies, « Beyond overcapacity : Chinese-style modernization and the clash of economic models », 1er avril 2025.

* 98 Goldman Sachs, octobre 2025, citée dans la réponse écrite au questionnaire adressé à la DGE.

* 99 OCDE, L'augmentation spectaculaire des surcapacités menace la stabilité du marché de l'acier, l'emploi et les plans de décarbonation, 27 mai 2025.

* 100 OFCE, Perspectives 2025-2026, Analyses pays, Chine : l'ombre de la guerre commerciale plane sur la croissance, octobre 2025