D. LE MODÈLE CHINOIS : UNE MENACE ÉVIDENTE POUR L'INDUSTRIE EURPÉENNE EN GÉNÉRAL ET POUR L'INDUSTRIE FRANÇAISE EN PARTICULIER

1. La sidérurgie chinoise : des surplus massifs mettant sous pression l'industrie européenne

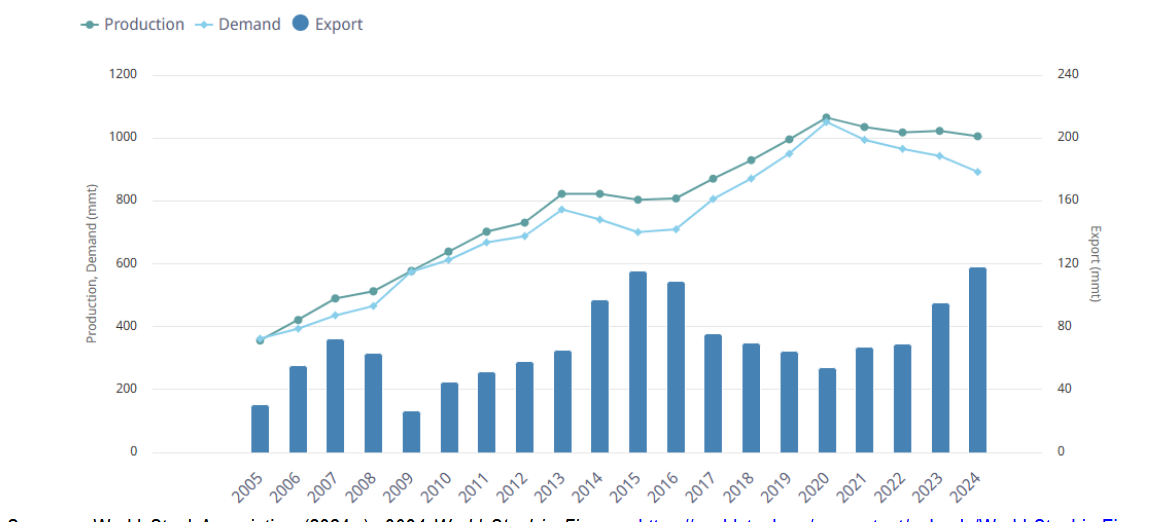

Grâce à des investissements massifs, la Chine est passée d'une production relativement modeste de 26 millions de tonnes d'acier en 1975 (soit environ 6 % de la production mondiale) à une capacité dépassant aujourd'hui le milliard de tonnes d'acier par an, représentant plus de la moitié de la production mondiale.

La croissance rapide de la production chinoise ayant largement excédé la demande intérieure101(*), les exportations d'acier chinoises ont plus que doublé entre 2020 et 2024, pour atteindre le niveau record de 118 millions de tonnes - soit l'équivalent de la consommation européenne.

Production, demande et exportation d'acier de la

Chine entre 2005 et 2024

(en millions de

tonnes)

Source : OCDE

Or, les surplus chinois sont exportés à des prix particulièrement compétitifs - souvent inférieurs aux coûts de production européens - en raison des pratiques distorsives chinoises (emprunts à taux préférentiels, aides publiques, subvention aux prix de l'énergie, avantages fiscaux). En 2024, les taux de subventions de l'acier en Chine étaient ainsi dix fois supérieurs, en pourcentage des recettes des entreprises, à ceux des pays de l'OCDE102(*).

Au cours des dernières années, ce phénomène a exercé une pression à la baisse sur les prix mondiaux de l'acier, provoquant une érosion de la rentabilité des entreprises sidérurgiques ; entre 2019 et 2023, la production européenne d'acier a ainsi chuté de près de 20 %, passant de 150,2 à 126,2 millions de tonnes103(*). La filière a ainsi perdu 90 000 emplois en Europe depuis 2008.

Ce choc a été encore plus marqué en France, où la production nationale a chuté d'environ 45 % entre 2019 et 2023, passant de 14,1 à 10,1 millions de tonnes104(*). Cette contraction a entraîné des restructurations, fermetures partielles ou changements d'actionnaires dans de nombreux sites de production emblématiques comme Florange, Fos-sur-Mer ou Hayange. Très récemment encore, ArcelorMittal France a annoncé la suspension de certains investissements, qui n'étaient plus rentables compte tenu du prix du gaz et de l'hydrogène vert105(*), tandis que 18 000 emplois ont été supprimés en 2024.

Cette évolution entraîne des répercussions en chaîne sur les écosystèmes industriels européens, la sidérurgie constituant la base de nombreuses chaînes industrielles (automobile, construction, ferroviaire, navires, éolien, défense), qui revêtent une importance stratégique pour l'Europe.

La perte de capacité européenne a ainsi accru la dépendance stratégique à l'égard de fournisseurs chinois, qui ont acquis des parts de marché significatives dans certains segments (acier inoxydable, tôles fines, aciers spéciaux). Cette situation soulève aujourd'hui des questions de souveraineté économique, notamment dans le contexte de la transition écologique qui nécessite des volumes considérables d'acier.

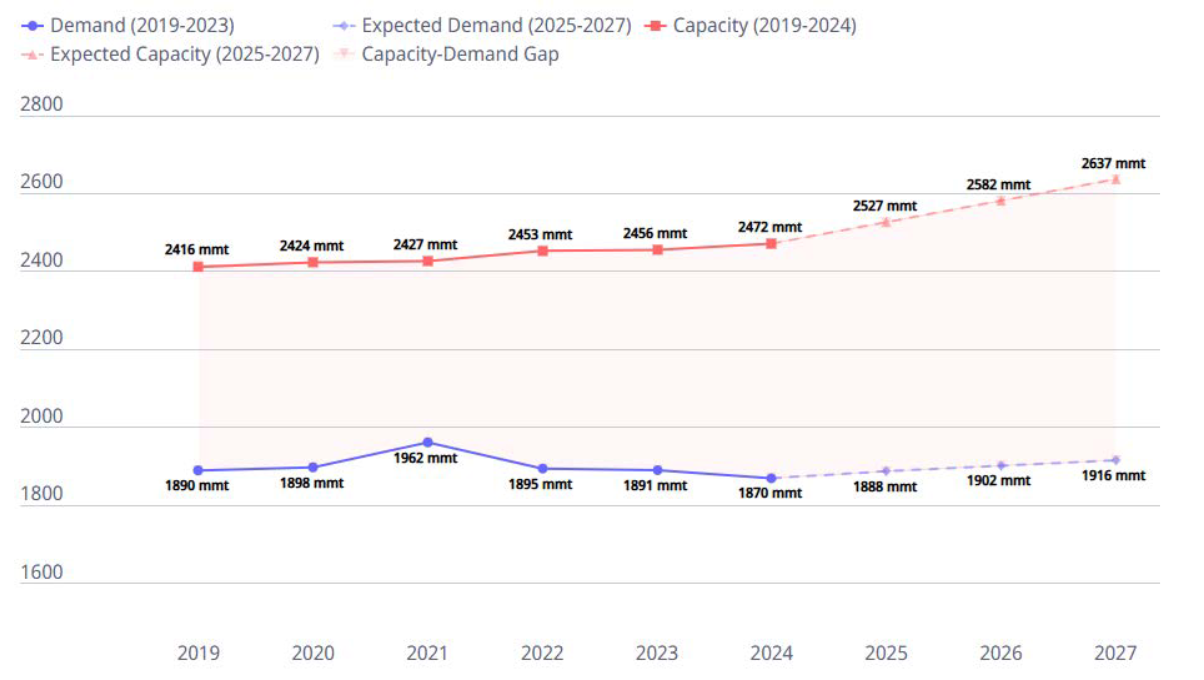

Or, selon l'OCDE, les capacités mondiales devraient encore augmenter de 165 millions de tonnes entre 2025 et 2027, alors même que la demande d'acier ne progresse que modestement. Le surplus devrait ainsi atteindre 721 millions de tonnes d'ici à 2027, si bien que le taux d'utilisation des capacités pourrait tomber autour de 70 %, accentuant fortement la pression sur la rentabilité des producteurs, même les plus compétitifs.

Surcapacités sidérurgiques mondiales

et prévues

(en millions de tonnes)

Source : OCDE

2. La montée en puissance de l'automobile chinoise : un défi majeur pour la compétitivité et la souveraineté industrielle européenne

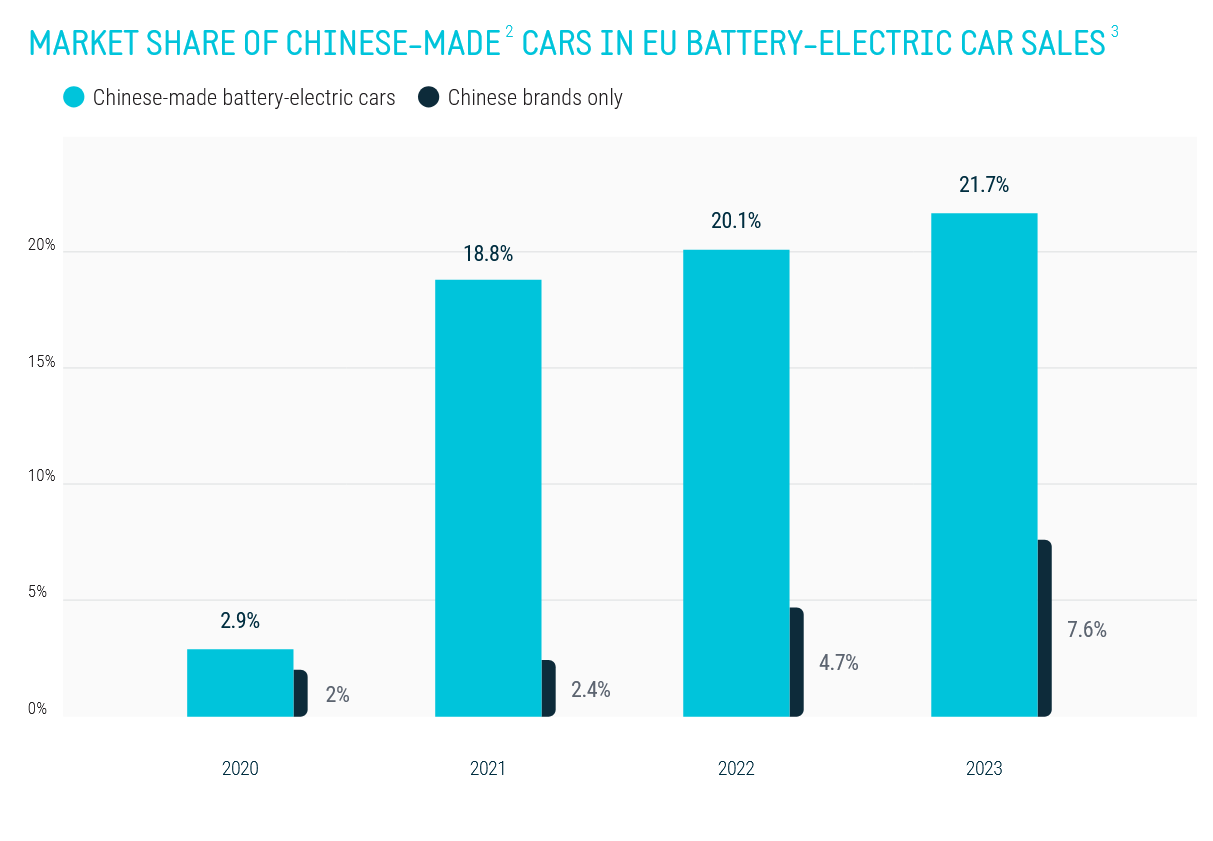

La montée en puissance de l'industrie automobile chinoise bouleverse profondément le marché européen et français. En quelques années, comme l'a mis en exergue un récent rapport d'information de la commission des affaires économiques, intitulé « Contre un crash programmé : dix-huit mesures d'urgence pour l'industrie automobile française »106(*), les constructeurs chinois - notamment dans l'électrique - sont passés du statut de nouveaux entrants à celui d'acteurs majeurs, soutenus par des surcapacités industrielles, un accès privilégié aux matières premières critiques et des politiques publiques très incitatives. Cette dynamique leur permet de proposer des véhicules compétitifs, souvent moins chers que leurs équivalents européens, tout en intégrant des technologies de pointe, en particulier dans les batteries et l'électronique embarquée.

Pour l'Europe, ce phénomène se traduit par une intensification rapide de la concurrence, notamment sur le segment des véhicules électriques. Les marques chinoises gagnent des parts de marché, surtout sur les segments d'entrée et de milieu de gamme, grâce à un rapport qualité-prix difficile à égaler pour les constructeurs européens, dont les coûts de production sont plus élevés et les chaînes d'approvisionnement moins intégrées. Comme l'ont relevé les auteurs du rapport d'information sur la filière automobile : « les exportations de voitures chinoises au niveau mondial ont plus que quadruplé entre 2021 et 2023, grâce à des prix de vente environ 30 % inférieurs à celui des voitures européennes, pour des produits de qualité au moins équivalente »107(*).

Part de marché des voitures fabriquées en Chine dans les ventes de voitures électriques à batteries au sein de l'Union européenne (en %)

Source : ACEA

En 2023, l'Union européenne a ainsi importé plus de 700 000 voitures chinoises, pour une valeur de 12,9 Md€, tandis qu'elle en a exportées environ 350 000, pour un montant de 19,4 Md€108(*) - les Européens ont ainsi importé deux fois plus de voitures depuis la Chine qu'ils n'en ont exporté vers ce pays.

La France est, avec l'Allemagne, l'un des pays où cet impact est le plus marqué. Si la production automobile française a connu un déclin structurel au cours des deux dernières décennies, passant de 3 millions de voitures par an au début des années 2000 à près d'1,67 million à la fin des années 2010, cette baisse s'est accentuée depuis la crise sanitaire.

Entre 2019 et 2023, la production de voitures particulières a chuté de près de 39 %, reculant à 1,03 millions de véhicules ; après les chocs liés à la pandémie et aux ruptures de la chaine d'approvisionnement (pénurie de semi-conducteurs), la production est progressivement remontée en 2022 et 2023, sans toutefois retrouver le niveau d'avant crise.

À plus long terme, la pression exercée par la concurrence chinoise pourrait signifier, selon les représentantes de la Plateforme automobile entendues par la mission d'information la « mort possible de la filière européenne », qui doit dans le même temps relever le défi de la transition vers l'électrique. En effet, l'Union européenne a acté l'interdiction de la vente de voitures neuves à moteur thermique à partir de 2035, ce qui impose aux constructeurs européens une transformation profonde de leurs chaînes de production, de leurs investissements technologiques et de leurs modèles économiques, alors même que l'arrivée massive de modèle chinois fragilise leur rentabilité et réduit leur capacité à investir.

3. L'essor accéléré des plateformes chinoises a bouleversé un secteur textile européen déjà dominé par la Chine

Depuis plus de vingt ans, la Chine domine le textile mondial grâce à des coûts de production très bas, une chaîne d'approvisionnement entièrement intégrée et une capacité industrielle massive.

Cette domination exerce une forte pression sur les industriels européens, et particulièrement français. Confrontés à des coûts de main-d'oeuvre plus élevés et à des normes environnementales plus strictes, les fabricants européens ont souffert d'une concurrence tarifaire particulièrement intense, les contraignant à délocaliser leur production ou à se repositionner sur des segments haut de gamme.

a) Des entreprises qui émergent en un temps record, déstabilisant les entreprises traditionnelles et mettant les autorités douanières sous tension

L'ascension fulgurante de plateformes chinoises de vente en ligne comme Shein ou Temu a amplifié cette dynamique. Leur modèle repose sur une production extrêmement flexible, des coûts compressés au maximum, un marketing très digitalisé et une logistique internationale optimisée, permettant de livrer rapidement des millions d'articles à des prix extrêmement compétitifs. En pratique, la stratégie de ces nouveaux acteurs consiste à produire de petites quantités de vêtement à bas prix, puis à augmenter rapidement la production en fonction de la demande.

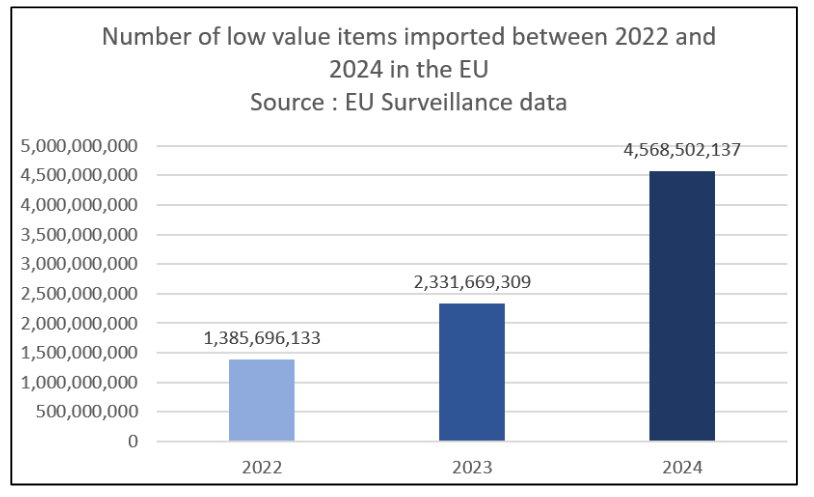

Ce modèle a rapidement rencontré un succès considérable ; en 2024, l'entreprise Shein a ainsi dégagé plus de 2 Md€ de bénéfices109(*). Il en est de même pour Temu, plateforme créée il y a tout juste deux ans. Selon la Commission européenne, ces deux plateformes ont connu une croissance exponentielle sur le marché européen, dépassant désormais les 75 millions d'utilisateurs. Ainsi, en 2024, près de 4,6 milliards de petits colis en provenance de Chine auraient été importés au sein de l'Union européenne, soit quelque 12 millions par jour.

Nombre d'articles de faible valeur importés entre 2022 et 2024

Source : Commission européenne

Selon la direction générale des douanes et des droits indirects (DGDDI), la France a ainsi été destinataire de près de 1,5 milliard de colis issus du commerce en ligne en 2024, dont 800 millions de colis d'une valeur inférieure à 150 € et exemptés de ce fait de droits de douane, contre 400 millions en 2023 et 200 millions en 2022.

Cet essor spectaculaire déstabilise profondément les détaillants traditionnels, mais également les marques européennes de prêt-à-porter de milieu de gamme ; en septembre 2025, les principaux syndicats patronaux et groupes d'intérêt du secteur textile ont ainsi mis en garde contre les grandes plateformes de commerce électroniques non européennes, relevant qu'elles représentaient déjà 5 % des ventes de vêtements et continuait de croître « à un rythme effréné »110(*).

Par ailleurs, la hausse des importations issues du commerce en ligne n'a pas été accompagnée d'une augmentation correspondante des capacités de traitement aux frontières. Par conséquent, les autorités douanières peinent à faire face à l'ampleur des importations liées au e-commerce, qui représentent déjà plus de 97 % de l'ensemble des déclarations douanières d'importation. Comme l'a rappelé la Commission européenne dans une récente communication, « il devient manifeste que les processus et outils douaniers actuels ne sont plus adaptés et que les ressources disponibles ne suffisent plus à gérer efficacement l'immense volume de colis générés par les flux du commerce électronique »111(*).

b) Un succès bâti sur des coûts très bas et des contournements réglementaires

La croissance fulgurante de ces plateformes s'explique également par leur capacité à tirer parti de la compétitivité industrielle chinoise, caractérisée par des coûts de production réduits, une chaîne de valeur intégrée et des volumes massifs.

Les coûts de production extrêmement bas de ces plateformes découlent notamment des subventions gouvernementales dont elles bénéficient, ainsi que des réglementations moins strictes auxquels ces acteurs sont soumis. Dans un rapport de 2025112(*), ActionAid France et China Labor Watch ont ainsi dénoncé une « exploitation à grande échelle » dans des micro-ateliers sous-traitants de Shein, avec un « quotidien de misère », du travail de nuit ou presque en continu, des cadences intenables et une rémunération dérisoire en l'absence de protection sociale.

Sur le plan environnemental, l'industrie textile chinoise compte parmi les plus polluantes au monde, et la fast-fashion qu'elle alimente accroît encore les volumes produits puis rapidement jetés, au détriment des objectifs européens de durabilité.

Par ailleurs, le modèle des entreprises de fast-fashion s'appuie sur un non-respect presque systématique des normes européennes, et alimente ainsi une concurrence déloyale au détriment des entreprises de l'UE.

L'UFC Que choisir a ainsi alerté en octobre, dans son enquête « petits prix, maxi risques »113(*), sur la dangerosité des produits à bas coûts chinois vendus par les plateformes Shein et Temu, relevant que « 69 % des produits testés ne répondaient pas aux normes en vigueur dans l'Union européenne et 57 % faisaient courir un risque réel d'intoxication d'allergie, d'étouffement, de brûlure ou d'incendie à leurs utilisateurs ».

Au cours des derniers mois, ces plateformes ont déjà été sanctionnées à plusieurs reprises par les autorités françaises et européennes pour non-respect de la réglementation. Shein a ainsi été condamné par la CNIL à verser une amende de 150 M€ pour non-respect des règles de consentement à l'installation des cookies.

La Commission européenne a par ailleurs ouvert en octobre 2024 une procédure à l'encontre de Temu, et conclu à titre préliminaire, en juillet 2025, que cette plateforme avait manqué à l'obligation qui lui incombe, en vertu de la législation sur les services numériques (DSA) d'évaluer correctement les risques de diffusion de produits illicites sur son marché - l'enquête de la Commission ayant révélé que les consommateurs étaient très susceptibles de trouver des produits illégaux ou non conformes sur la plateforme114(*).

Enfin, l'organisation paneuropéenne des consommateurs BEUC a déposé en juin 2025 une plainte contre Shein auprès de la Commission européenne, en raison de son utilisation de « dark patterns », des tactiques contraires au droit européen de la consommation et conçues pour inciter les consommateurs à acheter davantage - comme des fenêtres pop-up exhortant les clients à ne pas quitter l'application sous peine de perdre des promotions ou des comptes à rebours créant une pression temporelle pour finaliser un achat115(*).

* 101 Merics.

* 102 OCDE, L'augmentation spectaculaire des surcapacités menace la stabilité du marché de l'acier, l'emploi et les plans de décarbonation, 27 mai 2025.

* 103 EUROFER, European Steel in figures, 2024.

* 104 EUROFER, European Steel in figures, 2024.

* 105 https://www.lopinion.fr/economie/arcelormittal-renonce-a-son-usine-a-lhydrogene-pour-decarboner-dunkerque.

* 106 M. Alain Cadec, Mme Annick Jacquemet et M. Rémi Cardon, Rapport d'information n° 37 (2025-2026), « Contre un crash programmé : dix-huit mesures d'urgence pour l'industrie automobile française », 15 octobre 2025.

* 107 Ibid.

* 108 ACEA, EU-China Vehicle trade, Fact sheet, juin 2024

* 109 Source : BLOCS, Face à Shein, l'apathie de la Commission européenne, 5 novembre 2025.

* 110 Euratex, European textile and clothing federations mobilize against ultra fast fashion, 16 septembre 2025.

* 111 Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions, « Une boîte à outils complète de l'UE pour un commerce électronique sûr et durable », COM(2025) 37 final.

* 112 ActionAid, « Mode jetable, exploitation durable : l'exemple Shein », juillet 2025.

* 113 UFC Que choisir, « Petits prix, maxi risques », 30 octobre 2025.

* 114 Commission européenne, Représentation en France, « DSA : la Commission conclut que Temu a enfreint la législation sur les services numériques », 28 juillet 2025.

* 115 BEUC, « Consumer groups file complaint against SHEIN for dark patterns fuelling over-consumption », 5 juin 2025.