III. LE MERCANTILISME AGRESSIF CHINOIS, UNE MENACE EXISTENTIELLE QUI REND NÉCESSAIRE UNE POLITIQUE DE DÉFENSE COMMERCIALE PLUS ACTIVE

A. UNE RELATION DE PLUS EN PLUS DÉSÉQUILIBRÉE AU PROFIT DE LA CHINE

En quelques décennies, la Chine est passée d'une économie émergente à un acteur majeur de l'économie mondiale, son PIB par tête ayant été multiplié par plus de neuf en 25 ans. Son adhésion à l'OMC, en 2001, a constitué un tournant décisif, offrant au pays un accès élargi aux marchés mondiaux et lui permettant de devenir le premier exportateur mondial, avec un excédent commercial qui devrait dépasser 1 000 milliards de dollars en 2025.

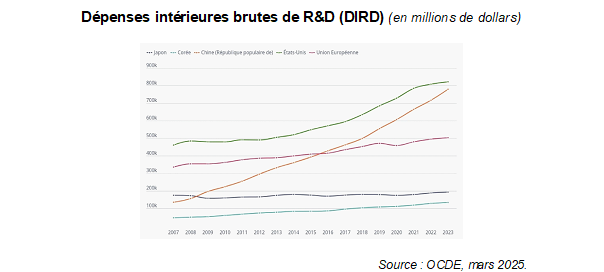

Cette croissance s'est appuyée sur un niveau d'investissement exceptionnel, représentant près de 41 % du PIB entre 2001 et 2021, ainsi que sur une politique industrielle volontariste. Le programme Made in China 2025, lancé en 2015, a permis de développer les capacités nationales dans 10 secteurs stratégiques à forte valeur ajoutée, grâce à des subventions directes, une utilisation extensive des marchés publics, un soutien massif à la R&D et des politiques de transfert de technologies étrangères.

Cette stratégie a transformé le modèle chinois, passant d'une compétitivité centrée sur les coûts à une montée en gamme technologique, réduisant la part des exportations bas de gamme et renforçant la valeur ajoutée domestique.

Depuis 2023, le concept des « nouvelles forces productives de qualité », forgé par le président Xi Jinping, a élargi les ambitions chinoises aux technologies de rupture - intelligence artificielle, semi-conducteurs, biotechnologies, spatial -, la Chine réussissant à passer d'une logique de rattrapage économique à une logique de leadership technologique de plus en plus assumée.

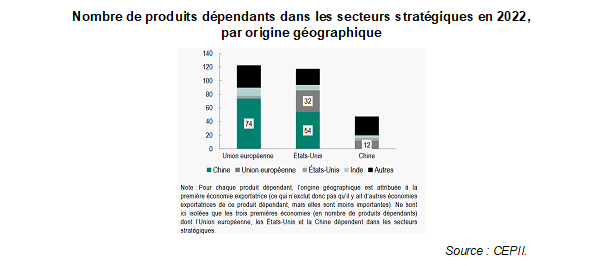

En conséquence, la relation entre l'Union européenne et la Chine s'est inversée : ce sont désormais les entreprises européennes qui dépendent des biens stratégiques et de l'accès à l'innovation chinoise, alors que la Chine a réduit ses dépendances vis-à-vis de l'Europe et des États-Unis. La relation entre l'Union européenne et la Chine s'est inversée.

Les autorités chinoises poursuivent une stratégie de croissance fondée sur l'offre, soutenant fortement l'investissement, avec pour corollaire une production excédant largement la demande intérieure. La consommation y reste structurellement faible, tandis que l'épargne et les capitaux disponibles sont dirigés vers l'industrie manufacturière, provoquant l'émergence de surcapacités industrielles. Celles-ci ne concernent plus seulement les industries traditionnelles, mais touchent désormais les technologies avancées - véhicules électriques, batteries, semi-conducteurs ou équipements médicaux.

Les excédents de production sont réorientés vers les marchés étrangers à des prix très compétitifs. Cette stratégie exerce une pression déflationniste mondiale et fragilise sévèrement les producteurs européens, faisant planer l'ombre d'un « choc chinois » spécifique à l'Europe, analogue à celui qu'ont subi les États-Unis par le passé.

Face à cette concurrence déloyale, un nombre croissant d'États - développés comme émergents - renforcent leurs instruments de défense commerciale, multipliant les enquêtes antidumping et les hausses de droits de douane. Dans ce contexte, l'Union européenne pourrait devenir le marché de report des exportations chinoises.

Dans l'acier, les exportations chinoises ont doublé entre 2020 et 2024 pour atteindre 118 millions de tonnes, soit l'équivalent de la consommation européenne. Cette pression a provoqué un effondrement des prix mondiaux, entraînant une forte contraction de la production européenne et française, la perte de dizaines de milliers d'emplois et une fragilisation des secteurs dépendants de l'acier (automobile, construction, ferroviaire, navires, éoliennes). Entre 2019 et 2023, la production française a ainsi chuté d'environ 45 %.

La même dynamique se retrouve dans l'automobile. L'industrie chinoise, notamment en matière de véhicules électriques, s'est imposée comme un concurrent majeur. Ses modèles gagnent rapidement des parts de marché en Europe, tandis que les constructeurs européens affrontent simultanément la transition vers l'électrique et une érosion de leur rentabilité. La production française, déjà en déclin structurel, a reculé de près de 40 % entre 2019 et 2023.

Dans le textile, la domination chinoise se renforce avec l'essor spectaculaire de plateformes comme Shein et Temu. En 2024, près de 4,6 milliards de petits colis en provenance de Chine ont été importés au sein de l'UE, soit quelque 12 millions par jour. Cette expansion déstabilise les acteurs traditionnels et met sous tension les capacités douanières, incapables d'absorber des flux en croissance exponentielle. Ces plateformes sont par ailleurs régulièrement accusées de pratiques sociales abusives, d'atteintes à l'environnement et de manquements aux normes européennes de sécurité et de consommation.