Rapport n° 827 (2021-2022) de Mme Frédérique PUISSAT , fait au nom de la commission des affaires sociales, déposé le 25 juillet 2022

Disponible au format PDF (2,5 Moctets)

Synthèse du rapport (423 Koctets)

-

L'ESSENTIEL

-

I. PEU DE DISPOSITIONS AYANT UN IMPACT DIRECT ET

IMMÉDIAT SUR LE POUVOIR D'ACHAT

-

A. DEUX MESURES AUX EFFETS DIRECTS VISANT LES

BÉNÉFICIAIRES DE PRESTATIONS SOCIALES ET LES TRAVAILLEURS

INDÉPENDANTS

-

B. UN ENSEMBLE PEU COHÉRENT DE MESURES

CONCERNANT LE PARTAGE DE LA VALEUR ET LES SALAIRES

-

C. UN CADRE DÉROGATOIRE NÉCESSAIRE AU

RECRUTEMENT DES SALARIÉS DE CENTRALES À CHARBON APPELÉES

À REPRENDRE LEUR ACTIVITÉ

-

A. DEUX MESURES AUX EFFETS DIRECTS VISANT LES

BÉNÉFICIAIRES DE PRESTATIONS SOCIALES ET LES TRAVAILLEURS

INDÉPENDANTS

-

II. UN TEXTE UTILISÉ POUR

RÉMÉDIER À CERTAINES SITUATIONS INÉQUITABLES

-

III. LES PROPOSITIONS CONCRÈTES DE LA

COMMISSION EN FAVEUR DU POUVOIR D'ACHAT DES TRAVAILLEURS

-

I. PEU DE DISPOSITIONS AYANT UN IMPACT DIRECT ET

IMMÉDIAT SUR LE POUVOIR D'ACHAT

-

EXAMEN DES ARTICLES

-

TITRE IER

PROTECTION DU NIVEAU DE VIE DES FRANÇAIS

-

CHAPITRE IER

Valorisation du travail et partage de la valeur

-

Article 1er

Prime de partage de la valeur

-

Article 1er bis (nouveau)

Réduction des cotisations patronales sur la majoration de salaire

au titre des heures supplémentaires

-

Article 3

Favoriser le développement de l'intéressement

-

Article 3 bis (nouveau)

Déblocage exceptionnel de l'épargne salariale

-

Article 3 ter (nouveau)

Extension des consommations éligibles au paiement par titre-restaurant

-

Article 4

Incitation des branches professionnelles à négocier sur les salaires

-

Article 4 bis (nouveau)

Simplification de la procédure d'extension des accords salariaux

-

Article 1er

-

CHAPITRE II

Revalorisation anticipée de prestations sociales

-

Article 5 bis

Déconjugalisation de l'allocation aux adultes handicapés

-

Article 5 ter

Accès des élus locaux aux minima de pension et majorations de réversion

-

Article 6

Règles d'indexation des loyers et des bases de calcul

des aides personnelles au logement (APL)

-

Article 6 bis

Interdiction du complément de loyer dans des cas

de mauvais état du logement dans les agglomérations

expérimentant l'encadrement des loyers

-

Article 5 bis

-

TITRE II

PROTECTION DU CONSOMMATEUR

-

CHAPITRE IER

Résiliation de contrats

-

Article 7

Modalités de résiliation des contrats conclus par voie électronique

-

Article 7 bis (nouveau)

Droit de résiliation à tout moment des contrats de services de télévision

et de vidéo à la demande

-

Article 8

Résiliation en « trois clics » des contrats d'assurance,

couvrant les consommateurs, souscrits par voie électronique

-

Article 8 bis

Extension de quatorze à trente jours du délai de rétractation

pour les contrats d'assurance affinitaire

et extension du champ de ses bénéficiaires

-

Article 7

-

CHAPITRE II

Lutte contre les pratiques commerciales illicites

-

Article 9

Aggravation des sanctions pour pratiques commerciales déloyales

et renforcement des pouvoirs de la DGCCRF

-

Article 9 bis A

Remboursement des frais perçus par un prestataire de services

de paiement en cas de multiples demandes de paiement

concernant une même opération

-

Article 9 bis

Taux d'intérêt légaux pour non-remboursement

ou non-rétablissement d'un compte bancaire

objet d'une opération de paiement non autorisée et signalée

-

Article 9 ter (nouveau)

Pénalités financières à l'encontre des banques dépassant

le plafond de frais bancaires

-

Article 9

-

TITRE III

SOUVERAINETÉ ÉNERGÉTIQUE

-

CHAPITRE IER

Dispositions relatives à la sécurité d'approvisionnement en gaz

-

Article 10

Modification des obligations de stockage souterrain de gaz naturel

-

Article 11

Modification du dispositif de l'interruptibilité rémunéré

-

Article 11 bis

Évaluation annuelle des décisions de délestage

dans le cadre de la mise en oeuvre de mesures de solidarité européenne

-

Article 12

Restriction, suspension ou réquisition

des installations de production d'électricité utilisant du gaz naturel

-

Article 13

Soumission des terminaux méthaniers flottants

à un régime administratif propre

-

Article 14

Régime dérogatoire applicable à la construction des infrastructures nécessaires au raccordement d'un terminal méthanier flottant,

dans le port du Havre, aux réseaux terrestres de transport de gaz naturel

du territoire national

-

Article 10

-

CHAPITRE II

Dispositions relatives à la sécurité d'approvisionnement

en électricité

-

Article 15

Reprise temporaire d'activité des salariés de centrales à charbon

-

Article 15 bis

Mise à disposition du gestionnaire du réseau de transport d'électricité

des installations de production

ou de stockage d'électricité de secours supérieures à 1 MW

-

Article 15 ter

Mise à disposition du gestionnaire du réseau de transport d'électricité

des capacités d'effacements non utilisées

ou vente sur les marchés de ces capacités

par les opérateurs du mécanisme d'ajustement ou d'effacement

-

Article 16

Obligation de compensation carbone

en cas de mobilisation accrue de centrales à charbon

-

Article 15

-

CHAPITRE III

Dispositions relatives à l'accès régulé à l'électricité nucléaire historique

-

Article 17

Réattribution des volumes de l'accès régulé à l'électricité nucléaire historique (Arenh) du fournisseur défaillant ou dont l'autorisation

a été suspendue ou retirée vers le fournisseur de secours

-

Article 18

Suppression du guichet infra-annuel dans le cadre du dispositif

de l'accès régulé à l'électricité nucléaire historique (Arenh)

-

Article 18 bis

Abaissement à 120 térawattheures (TWh) par an

du plafond de l'accès régulé à l'électricité nucléaire historique (Arenh)

-

Article 18 ter

Relèvement à 49,5 euro par mégawattheure (MWh)

du montant de l'accès régulé à l'électricité nucléaire historique (Arenh)

-

Article 19

Validation législative, au titre des consultations obligatoires,

du décret du 11 mars 2022 modifiant le dispositif

de l'accès régulé à l'électricité nucléaire historique (Arenh)

-

Article 17

-

TITRE IV

DISPOSITIONS RELATIVES AU TRANSPORT ROUTIER

DE MARCHANDISES

-

TITRE V

DISPOSITIONS RELATIVES AUX CARBURANTS

-

TRAVAUX DE LA COMMISSION

-

RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS, ALINÉA 3,

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

-

LISTE DES PERSONNES ENTENDUES

ET CONTRIBUTIONS ÉCRITES

-

LA LOI EN CONSTRUCTION

N° 827

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 25 juillet 2022

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur le

projet de loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

portant

mesures

d'

urgence

pour la

protection

du

pouvoir

d'

achat

,

Par Mme Frédérique PUISSAT,

Sénateur

(1) Cette commission est composée de : Mme Catherine Deroche , présidente ; Mme Élisabeth Doineau , rapporteure générale ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Brigitte Devésa, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Frédérique Gerbaud, Pascale Gruny, M. Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, Victoire Jasmin, Annie Le Houerou, Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Daphné Ract-Madoux, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, MM. Dominique Théophile, Jean-Marie Vanlerenberghe, Mme Mélanie Vogel .

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

19 , 144 et T.A. 3 |

|

|

Sénat : |

817 , 822 , 825 , 826 et 828 (2021-2022) |

|

L'ESSENTIEL

Face à une hausse significative des prix à la consommation, peu de mesures du projet de loi, hormis la revalorisation des prestations et la baisse des cotisations sociales des travailleurs indépendants, auront un impact direct sur le pouvoir d'achat des ménages. La commission a souhaité répondre à l'urgence et renforcer le soutien au pouvoir d'achat des salariés.

I. PEU DE DISPOSITIONS AYANT UN IMPACT DIRECT ET IMMÉDIAT SUR LE POUVOIR D'ACHAT

La situation économique actuelle, caractérisée par une inflation « importée », la plus importante depuis 1985, appelle des mesures exceptionnelles de protection du pouvoir d'achat des ménages. Même si toutes les mesures prises ou annoncées par le Gouvernement - à l'image de la revalorisation de 3,5 % du point d'indice des fonctionnaires - ne figurent pas dans ce projet de loi, les articles examinés par la commission des affaires sociales se composent en grande partie d'incitations très indirectes qui ne répondent pas aux enjeux.

A. DEUX MESURES AUX EFFETS DIRECTS VISANT LES BÉNÉFICIAIRES DE PRESTATIONS SOCIALES ET LES TRAVAILLEURS INDÉPENDANTS

1. La revalorisation anticipée des prestations sociales, une mesure ponctuelle à l'impact immédiat

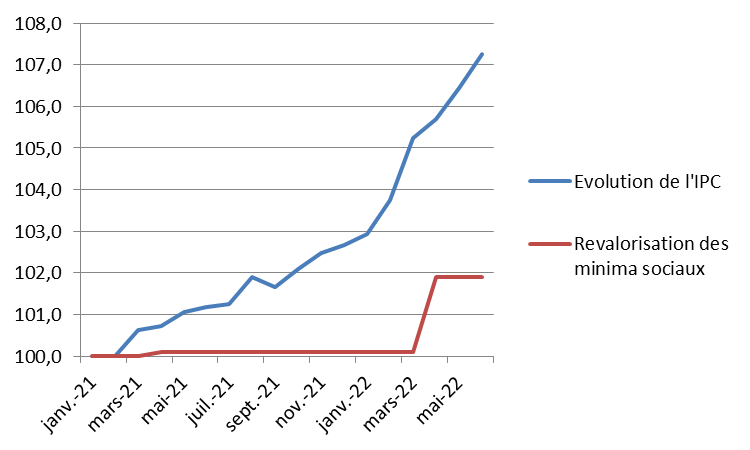

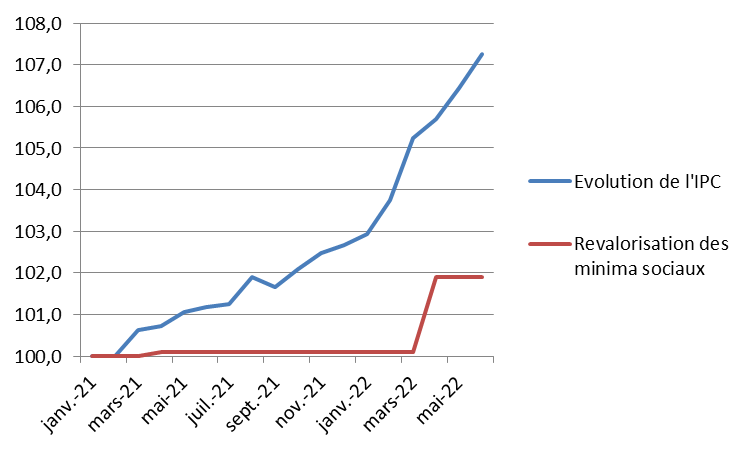

L'article 5 prévoit que l'ensemble des prestations, allocations ou aides individuelles revalorisées annuellement en fonction de l'évolution des prix font l'objet, au 1 er juillet 2022 , d'une revalorisation anticipée de 4 % .

Cette mesure massive concernera notamment plus de 18 millions de retraités, 1,6 million de titulaires d'une rente AT-MP, 6 millions de familles bénéficiant de prestations familiales, 1,9 million de foyers allocataires du revenu de solidarité active (RSA), 4,5 millions de foyers bénéficiaires de la prime d'activité et 1,2 million de bénéficiaires de l'allocation aux adultes handicapés (AAH). Une partie de ces publics, qui cumule plusieurs prestations, bénéficiera de la mesure à plusieurs titres.

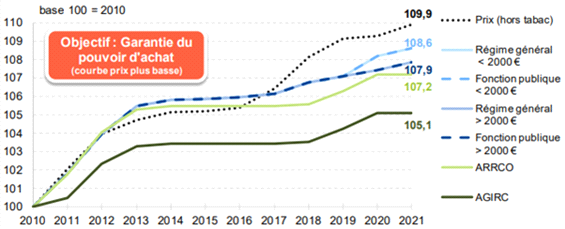

Cette revalorisation s'imputera, lors de la prochaine revalorisation annuelle des prestations concernées, sur le coefficient qui sera alors applicable . Il ne s'agit donc que d'une avance de trois, six ou neuf mois sur la revalorisation devant intervenir au 1 er octobre 2022, au 1 er janvier 2023 ou au 1 er avril 2023. Dans le contexte actuel d'accélération de l'inflation, il s'agit de pallier le décalage temporel entre la variation des prix et l'ajustement automatique du montant des prestations qui résulte des règles de revalorisation de droit commun afin de soutenir le niveau de vie des ménages, notamment des plus fragiles.

Comparaison de l'évolution de l'indice des prix à la consommation avec la revalorisation des minima sociaux (base 100 en janvier 2021)

Source : Commission des affaires sociales

Cette opération ponctuelle représente un coût estimé à 4,6 milliards d'euros pour la sécurité sociale et à 2 milliards d'euros pour l'État et les collectivités territoriales en 2022 et 2023.

S'il est permis de s'interroger sur l'uniformité de la revalorisation proposée compte tenu des trajectoires divergentes des différentes prestations concernées - à l'image des pensions de retraite qui ont fait l'objet de plusieurs sous-revalorisations au cours des dernières années, que cette mesure est loin de compenser - et de l'objectif de valorisation du travail affiché par le projet de loi, il ne fait pas de doute que la situation économique justifie une intervention exceptionnelle. La mesure proposée a le mérite d'avoir un effet immédiat en faveur de la préservation du pouvoir d'achat de ses bénéficiaires .

La commission a adopté un amendement clarifiant la formule de calcul du coefficient des prochaines revalorisations annuelles des prestations. Elle a par ailleurs renvoyé à un décret les modalités du calcul des bourses de l'enseignement secondaire à la rentrée 2022 afin que celles-ci bénéficient bien de la revalorisation de la base mensuelle des allocations familiales.

S'agissant du RSA, dont la revalorisation a été décidée sans concertation avec les départements, la commission estime que le surcoût lié à cette opération - quelque 365 millions d'euros à la charge des départements - devrait être compensé par l'État.

2. L'allègement des cotisations maladie-maternité des travailleurs indépendants

Les travailleurs indépendants bénéficient déjà de dispositifs de réduction des cotisations dues :

- un allègement des cotisations d'allocations familiales, dont le taux réglementaire est fixé à 3,10 % (exonération pour des revenus inférieurs à 110 % du plafond annuel de la sécurité social - PASS 1 ( * ) - et taux progressif jusqu'à 140 % du PASS) ;

- un allègement des cotisations maladie-maternité , dont le taux réglementaire est fixé à 7,20 % jusqu'à 5 fois le montant du PASS et à 6,50 % au-delà pour les artisans et commerçants et à 6,50 % pour les professionnels libéraux (ces derniers sont également redevables d'une cotisation indemnités journalières - IJ - au taux de 0,3 %) ;

• pour les artisans et commerçants : un taux progressif de 0,85 % à 4,01 % pour les revenus inférieurs à 40 % du PASS 2 ( * ) , puis de 4,01 % à 7,2 % à 110 % du PASS ;

• pour les professionnels libéraux : un taux progressif de 1,5 % à 6,5 % à 110 % du PASS.

Malgré ces allègements, au niveau du SMIC, les travailleurs indépendants cotisent davantage que les salariés , auxquels s'appliquent les allègements généraux de cotisations jusqu'à 1,6 SMIC, alors que les indépendants ne sont pas couverts contre les risques AT-MP et chômage.

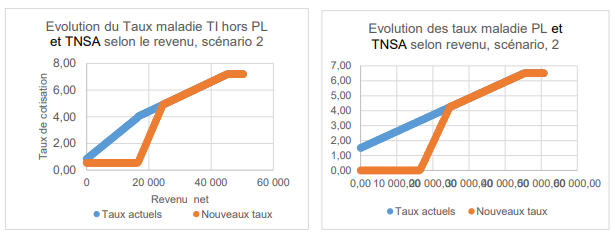

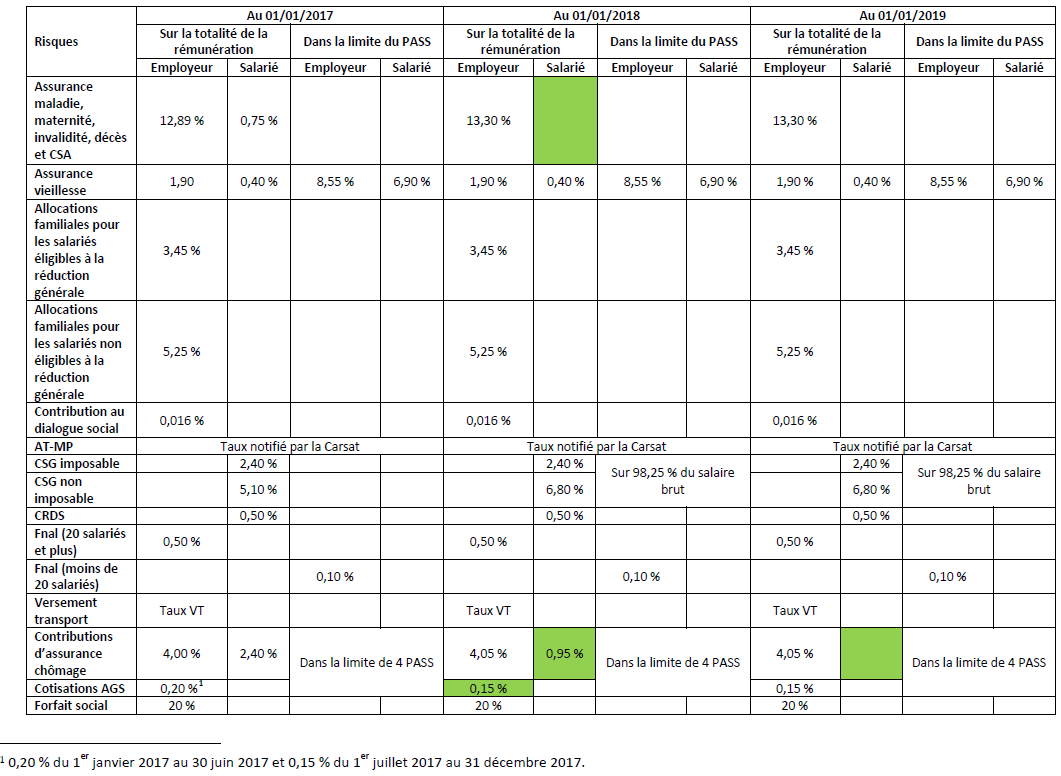

L'article 2 prévoit donc le renforcement des réductions de cotisations dont bénéficient les indépendants, de façon à permettre un gain de 550 euros par an au niveau du SMIC :

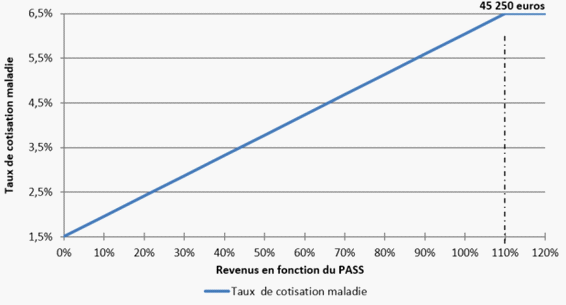

• pour les artisans et commerçants, le taux de cotisation maladie-maternité serait fixé à 0,5 % (au titre des IJ) pour des revenus inférieurs à 40 % du PASS , puis progresserait pour atteindre 4,5 % à 60 % du PASS, seuil au-delà duquel aucune réduction supplémentaire ne serait accordée par rapport à la situation actuelle ;

• pour les professionnels libéraux, le taux de cotisation maladie-maternité serait nul en-deçà de 40 % du PASS , seule la cotisation IJ au taux de 0,3 % étant due sous ce plafond, puis augmenterait jusqu'à 4 % à 60 % du PASS ; à ce niveau, le taux progresserait, comme aujourd'hui, jusqu'à 6,5 % à 110 % du PASS.

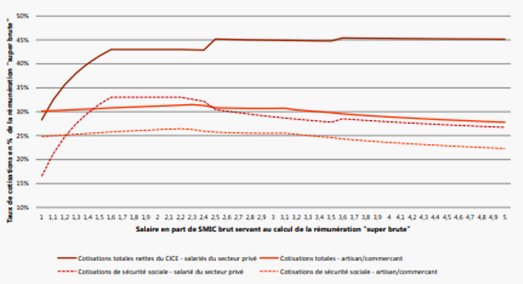

Effets du projet de loi sur les taux de cotisation des travailleurs indépendants

Source : Étude d'impact

D'autre part, le Gouvernement réduira uniformément le taux forfaitaire de cotisation des micro-entrepreneurs de façon à garantir un gain de 550 euros par an au niveau du SMIC. Contrairement aux autres indépendants, l'ensemble des micro-entrepreneurs bénéficieront de la réduction prévue, dont le montant en valeur absolue augmentera avec le niveau de revenu.

Estimée à 440 millions d'euros, la mesure devrait être compensée par l'État par l'affectation d'une fraction de TVA en loi de finances, ce qui contribuera à renforcer la fiscalisation du financement de la sécurité sociale sans lui garantir des recettes équivalentes à long terme.

Regrettant notamment le fort effet de seuil qui sera subi par les travailleurs indépendants entre 40 % et 60 % du PASS, la commission a adopté, à l'initiative du rapporteur, plusieurs amendements tendant à préciser les modalités de mise en oeuvre du dispositif, ainsi qu'un amendement garantissant la pérennité de la réduction pour les travailleurs indépendants « classiques ». Un dernier amendement du rapporteur permettra d' éviter une augmentation du taux de cotisation des conjoints collaborateurs de travailleurs indépendants.

B. UN ENSEMBLE PEU COHÉRENT DE MESURES CONCERNANT LE PARTAGE DE LA VALEUR ET LES SALAIRES

1. La prime de partage de la valeur, un intitulé impropre, une communication déceptive

Depuis 2019, plusieurs « primes exceptionnelles de pouvoir d'achat » (PEPA) se sont succédé afin de permettre aux employeurs de verser jusqu'à 1 000 euros - voire 2 000 euros sous certaines conditions - à leurs employés dont la rémunération est inférieure à 3 SMIC en franchise d'impôt et de cotisations et contributions sociales.

En pratique, cette prime concerne environ 5 millions d'employés chaque année, soit un actif sur cinq et un tiers des salariés éligibles. En 2021, ceux-ci ont perçu en moyenne 542 euros à ce titre, seuls 5 % ayant bénéficié du montant plafond de 2 000 euros.

Distribution des primes exceptionnelles de pouvoir

d'achat

entre 2019 et 2022

|

Année |

Montant de PEPA versé |

Nombre d'établissements ayant versé une PEPA |

Nombre de bénéficiaires d'une PEPA |

Montant moyen de PEPA par bénéficiaire |

|

2019 |

2,26 Mds euros |

470 158 |

4 907 813 |

461 euros |

|

2020 |

3,21 Mds euros |

585 806 |

5 214 619 |

616 euros |

|

2021 / 2022 |

2,83 Mds euros |

577 527 |

5 184 752 |

545 euros |

|

Total |

8,30 Mds euros |

- |

- |

542 euros |

Source : Étude d'impact

L'article 1 er propose de créer une nouvelle prime , dans la lignée des précédentes PEPA mais renommée « prime de partage de la valeur », avec trois principales innovations :

- un triplement des plafonds , qui passeront à 3 000 euros dans le régime normal et à 6 000 euros pour les entreprises ayant mis en place un plan d'intéressement ;

- la faculté de verser la prime aux employés rémunérés au-delà de 3 SMIC , ceux-ci étant toutefois soumis à l'impôt sur le revenu, à la CSG, à la CRDS et au forfait social dans les mêmes conditions que l'intéressement ;

- et la pérennisation du dispositif , avec cependant la soumission dès 2024 de l'ensemble des bénéficiaires au régime fiscal des personnes rémunérées au-delà de 3 SMIC.

Si cette mesure peut objectivement donner un « coup de pouce » aux salariés qui bénéficieront de la prime en offrant un cadre très simple à leurs employeurs, elle donne lieu à une communication trompeuse de la part du Gouvernement qui risque de créer de la déception . En particulier, le soi-disant « triplement » de la prime ne concerne que des plafonds rarement atteints et non le montant concrètement versé aux salariés. De plus, la pérennisation de la prime accroît le risque que celle-ci finisse par se substituer en tout ou partie à des augmentations de salaire ou au versement de l'intéressement , qui restent objectivement plus profitables aux personnes qui travaillent.

C'est pourquoi la commission a validé le dispositif tout en le modifiant sur plusieurs points afin de le recentrer sur son objet principal : apporter une réponse immédiate aux difficultés de pouvoir d'achat des salariés.

Ainsi, elle n'a donné un caractère pérenne à la prime qu'aux seules entreprises de moins de cinquante salariés , pour lesquelles elle peut objectivement offrir une alternative à l'intéressement, qu'elles n'utilisent que très peu.

De plus, elle a limité à quatre versements le fractionnement possible de la prime en cours d'année pour éviter qu'elle ne remplace les augmentations de salaire.

Enfin, elle a souhaité que le rapport d'évaluation dresse un bilan précis du phénomène de substitution de la prime à d'autres éléments de rémunération afin que le Parlement puisse mieux apprécier son efficacité réelle.

En conséquence de ces modifications, la commission a rebaptisé la prime en « prime de pouvoir d'achat » , dénomination plus conforme à son objet.

2. L'assouplissement de l'intéressement, des ajustements bienvenus aux effets très indirects

L'article 3 propose d'ajuster les règles d' intéressement en entreprise pour favoriser son développement, en particulier dans les petites et moyennes entreprises. Il prévoit d'étendre de trois à cinq ans la durée maximale des accords d'intéressement , afin de donner plus de marges de manoeuvre aux entreprises pour fixer une durée adaptée à leurs besoins.

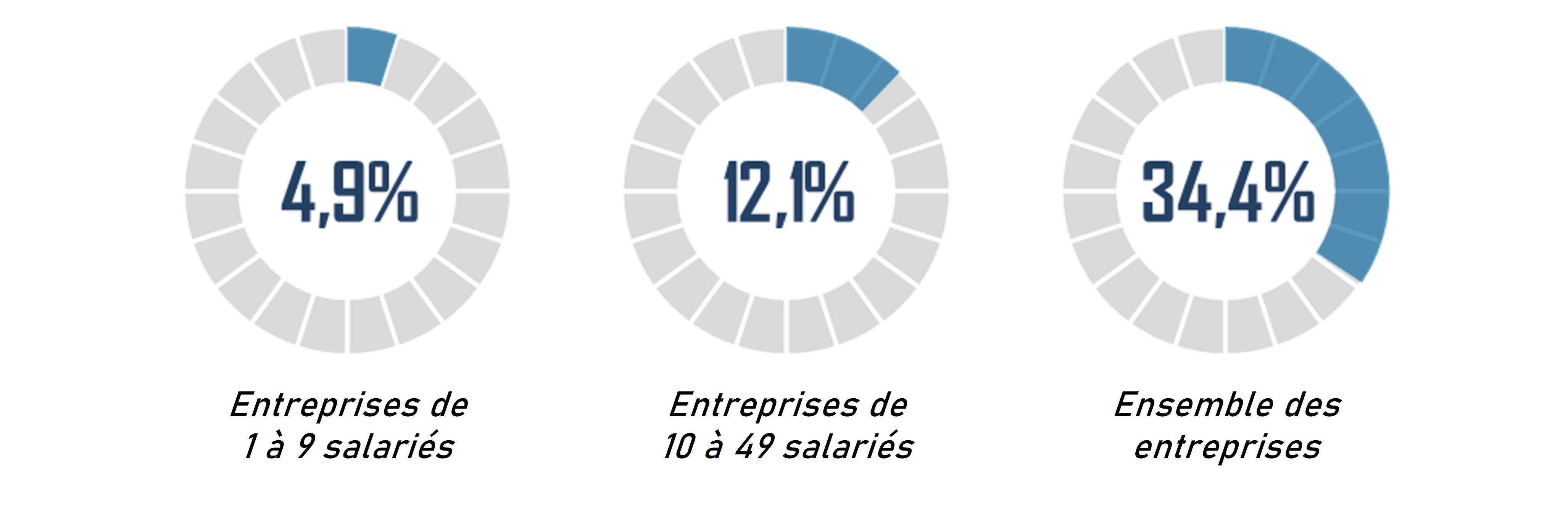

Cet article entend également donner la possibilité aux employeurs des entreprises de moins de cinquante salariés d'instituer, sous conditions, un accord d'intéressement par décision unilatérale . Cette possibilité, déjà prévue pour les entreprises de moins de 11 salariés, permettrait de développer l'intéressement dans des entreprises où la négociation collective est peu structurée.

Part des salariés ayant accès à un

dispositif d'intéressement

selon la taille de

l'entreprise

Source : Données de la Dares, pour l'année 2020.

Il est également proposé de simplifier les procédures de contrôle sur les accords d'intéressement en supprimant le contrôle exercé par les services du ministère du travail au profit des seuls organismes de recouvrement, ce qui raccourcirait les délais d'au moins un mois.

La commission a considéré que ces mesures paramétriques étaient bienvenues pour faciliter le déploiement de l'intéressement même si elles ne permettront pas à elle seules d'assurer son développement dans les petites entreprises et qu'elles n'auront pas d'effet immédiat sur le pouvoir d'achat des salariés. Elle a adopté un amendement du rapporteur fixant à quatre mois la durée maximale de la procédure d'agrément des accords de branche d'intéressement , de participation ou instaurant un plan d'épargne salariale. Le délai, aujourd'hui fixé par décret à six mois sans que la loi ne fixe de limite, apparait trop long. L'article 3 prévoyant de raccourcir les délais des contrôles exercés sur les accords d'entreprise relatifs à l'intéressement et à la participation, il convient de réduire également le délai d'agrément des accords de branche.

3. Des réponses inadaptées à la problématique des bas salaires

Au 1 er août, le salaire minimum interprofessionnel de croissance (SMIC) connaîtra sa quatrième revalorisation en un an et aura ainsi augmenté de près de 8 % sur cette période, soit plus de 124 euros brut mensuel. Dans ce contexte, de nombreuses branches professionnelles présentent des grilles de minima salariaux dont les plus bas échelons sont dépassés par le SMIC.

Afin d'éviter un tassement des rémunérations au niveau du SMIC, l'article 4 entend inciter les partenaires sociaux à se saisir de la question de la dynamique des bas salaires par le biais du processus de restructuration des branches professionnelles . Il précise pour ce faire que le critère de la faiblesse de l'activité conventionnelle, qui peut être pris en compte par le ministre du travail pour engager une procédure de fusion de branches, peut s'apprécier en considérant le nombre d'accords assurant un salaire minimum au moins égal au SMIC.

Cette mesure ne répond pas efficacement à l'enjeu du pouvoir d'achat. La relance du chantier de la restructuration des branches est une mesure structurelle et non un outil conjoncturel. Par ailleurs, les partenaires sociaux d'une branche éprouvant des difficultés structurelles à négocier sur les salaires ne seront probablement pas sensibles à une incitation aussi indirecte. Au demeurant, cette disposition ne concernerait que des situations marginales.

Quant à la réduction à 45 jours, proposée par l'Assemblée nationale, du délai dont dispose la partie patronale pour ouvrir des négociations lorsque les minima d'une branche ont été rattrapés par le SMIC, elle n'aurait pas d'incidence dans les branches qui négocient régulièrement et risque d'amoindrir l'ambition des accords négociés. La commission a donc supprimé cet article .

Elle a en revanche prévu à l'initiative du rapporteur, dans un nouvel article 4 bis , une adaptation des délais pour l'entrée en vigueur et l'extension des avenants aux conventions collectives portant exclusivement sur les salaires , lorsqu'au moins deux revalorisations du SMIC sont intervenues au cours des douze derniers mois.

C. UN CADRE DÉROGATOIRE NÉCESSAIRE AU RECRUTEMENT DES SALARIÉS DE CENTRALES À CHARBON APPELÉES À REPRENDRE LEUR ACTIVITÉ

L'article 15 propose que les salariés licenciés en raison de la fermeture de ces centrales puissent être de nouveau embauchés afin d'assurer la reprise temporaire de l'activité pour face aux tensions d'approvisionnement en électricité .

Seraient concernés par cette mesure des salariés ou anciens salariés embauchés pour assurer la reprise temporaire d'activité de la centrale de Saint-Avold, exploitée par Gazel Énergie. Cette entreprise ayant licencié ses salariés et conclu un plan de sauvegarde de l'emploi, le recrutement de salariés pour assurer le fonctionnement de sa centrale l'hiver prochain ne peut s'appuyer que sur un cadre dérogatoire du droit commun. À cette fin, l'article 15 prévoit que l'employeur pourra recruter ses anciens salariés actuellement en congé de reclassement dans le cadre de contrats à durée déterminée (CDD) ou de contrats de mission d'une durée maximale de trente-six mois, jusqu'au 31 décembre 2023. Il pourra également, sur la même période, conclure des CDD ou contrats de mission avec des personnes qui ne travaillaient pas dans l'entreprise.

Face aux menaces d'approvisionnement en électricité dans les mois à venir, la reprise temporaire de l'activité de certaines centrales à charbon s'avère nécessaire pour assurer notre souveraineté énergétique. Si cet article crée un cadre dérogatoire au droit du commun du travail, la commission a considéré qu'il apportait des garanties suffisantes pour protéger les salariés et l'employeur concernés et qu'il prévoyait un cadre juridique sécurisé et adapté à la situation.

II. UN TEXTE UTILISÉ POUR RÉMÉDIER À CERTAINES SITUATIONS INÉQUITABLES

A. L'ABOUTISSEMENT DU DÉBAT SUR LA DÉCONJUGALISATION DE L'AAH

La demande d'une suppression de la prise en compte des ressources du conjoint pour l'attribution et le calcul du montant de l'allocation aux adultes handicapés (AAH) se manifeste avec insistance depuis plusieurs années, traduisant une aspiration grandissante à l'autonomie financière au sein du couple 3 ( * ) . Cette revendication, qui a mis en lumière la situation particulièrement sensible des femmes en situation de handicap, a donné lieu à de multiples initiatives parlementaires qui n'ont pas abouti en raison de l'opposition du Gouvernement. À la suite d'un engagement présidentiel lors de la dernière campagne électorale, ce dernier a toutefois fait évoluer sa position.

L'article 5 bis , inséré en séance publique à l'Assemblée nationale, est le fruit d'un consensus politique reposant sur l'acceptation du principe de la « déconjugalisation » de l'AAH ainsi que sur la prise en compte de deux exigences :

- une date d'entrée en vigueur la plus précoce possible : celle-ci sera fixée par décret au plus tard le 1 er octobre 2023 . Ce délai semble nécessaire pour prévenir des difficultés, compte tenu du défi technique que représente la mise en oeuvre de cette réforme ;

- la neutralisation des effets de cette mesure pour les éventuels ménages « perdants », qui pourraient être plus de 44 000. Un mécanisme transitoire prévoit ainsi que toute personne bénéficiant de l'AAH à la date d'entrée en vigueur de la réforme pourra continuer d'en bénéficier selon les modalités prévues par le droit actuel jusqu'à l'expiration de ses droits à l'allocation, si ces modalités lui sont plus favorables . Ce mécanisme semble répondre aux préoccupations du Sénat sur le sort des éventuels perdants, même si des garanties doivent encore être apportées sur ses modalités d'applications qui seront précisées par décret.

La commission se félicite de la reconnaissance, à travers cette mesure, de la nature de prestation de compensation de l'éloignement de l'emploi, distincte d'un minimum social, de l'AAH.

Elle rappelle cependant que le chantier de la refonte de notre système de prise en charge du handicap ne se réduit pas à cette mesure et que toutes les conséquences du changement de logique de l'AAH n'ont pas encore été tirées.

B. LA SÉCURISATION JURIDIQUE DE L'ACCÈS AUX MINIMA DE PENSION DES RETRAITÉS EXERÇANT UN MANDAT ÉLECTORAL LOCAL

Au sein des régimes alignés (salariés, indépendants, agricoles), l'accès aux divers minima de pension (minimum contributif, pension majorée de référence ou complément différentiel de points de retraite complémentaire obligatoire) et aux majorations de réversion est conditionné à la liquidation par l'assuré de l'ensemble de ses pensions personnelles de retraite .

Bien que, depuis la réforme dite « Touraine » de 2014, un assuré ayant repris une activité après la liquidation d'une pension de retraite de base ne constitue plus de droits à pension auprès d'aucun régime de base ou complémentaire, un dispositif dérogatoire s'applique aux élus locaux en vertu d'une lettre interministérielle du 8 juillet 1996. Sur cette base, les retraités exerçant un mandat local ouvrent des droits supplémentaires à pension auprès de l'Ircantec au titre de leurs indemnités de fonction, et ce même s'ils perçoivent déjà une pension servie par l'Ircantec .

Or, ces assurés ne peuvent solliciter le bénéfice des minima de pension et des majorations de réversion dans la mesure où, exerçant un mandat électoral, ils constituent encore des droits à pension. Afin d'éviter que cette situation décourage l'engagement des retraités dans la vie publique locale, le Gouvernement a invité les caisses de retraite, par une lettre interministérielle du 25 mars 2022 dérogeant aux dispositions législatives , à ne pas tenir compte des droits en cours de constitution auprès de l'Ircantec par les élus locaux pour l'attribution de ces minima.

Le Gouvernement n'ayant pas régularisé la règlementation applicable, l'Assemblée nationale a inséré, à l'initiative du président André Chassaigne, l'article 5 ter , qui donne une base légale à l'instruction interministérielle du 25 mars 2022 .

La situation juridique de la lettre interministérielle du 8 juillet 1996 étant tout aussi fragile, la commission a adopté un amendement du rapporteur précisant que la règle de droit commun en matière de non-constitution de droits à pension au titre d'une activité reprise après la liquidation d'une première pension ne fait pas obstacle à la constitution de tels droits auprès de l'Ircantec au titre des indemnités de fonction perçues par les élus locaux .

III. LES PROPOSITIONS CONCRÈTES DE LA COMMISSION EN FAVEUR DU POUVOIR D'ACHAT DES TRAVAILLEURS

A. UNE RÉDUCTION DE COTISATIONS SOCIALES POUR RENFORCER L'ATTRACTIVITÉ DES HEURES SUPPLÉMENTAIRES

La commission a inséré un article 1 er bis qui crée une réduction de cotisations patronales au titre des heures supplémentaires pour les entreprises d'au moins vingt salariés .

Il s'agit de limiter le surcoût pour les employeurs associé à ces heures supplémentaires afin que les salariés qui souhaitent travailler davantage puissent réellement en bénéficier .

Cette mesure est donc le complément nécessaire des mesures fiscales incitatives en faveur des heures supplémentaires adoptées à l'Assemblée nationale dans le cadre du projet de loi de finances rectificative. Il s'agit également d' une mesure de soutien à l'économie , dans une période de forte tension sur le marché du travail pour de nombreux employeurs.

En termes pratiques, l'allègement de cotisations patronales ne concernerait que la majoration salariale associée aux heures supplémentaires afin de concilier la nécessité d'alléger le surcoût des heures supplémentaires pour les employeurs et le respect de l'équilibre des finances publiques.

B. PERMETTRE LE DÉBLOCAGE EXCEPTIONNEL DE L'ÉPARGNE SALARIALE

Afin de soutenir à court terme le pouvoir d'achat des salariés, la commission a inséré, à l'initiative du rapporteur, un article 3 bis qui ouvre la possibilité de lever, à titre exceptionnel, les conditions de déblocage anticipé des sommes placées au titre de l'épargne salariale . Sauf cas exceptionnels (évènements familiaux, acquisition d'une résidence principale, surendettement), les sommes placées sur un plan d'épargne salariale ne peuvent être débloquées avant cinq ans.

La mesure proposée concernera les sommes issues de la participation et de l'intéressement placées sur des plans d'épargne salariale, à l'exclusion des plans d'épargne retraite collectifs et des fonds investis dans les entreprises solidaires. Le bénéficiaire pourra demander, jusqu'au 31 décembre 2022, le déblocage de ces sommes dans la limite d'un plafond global de 10 000 euros, pour l'acquisition de biens ou la fourniture de services . Les sommes perçues seront en outre exonérées d'impôt sur le revenu et de cotisations sociales.

En donnant la possibilité aux salariés de liquider une partie de l'épargne acquise au titre de leur activité professionnelle, cette mesure permettra de leur apporter un soutien immédiat .

C. ASSOUPLIR LES RÈGLES D'UTILISATION DES TITRES-RESTAURANT

L'article 3 ter , inséré par la commission, tend à autoriser exceptionnellement, jusqu'au 31 décembre 2023, l'utilisation des titres-restaurant pour l'achat de tout produit alimentaire , qu'il soit ou non directement consommable. Cette dérogation serait notamment applicable auprès des commerces de détail et des supermarchés. Pour le rapporteur, la décision du Gouvernement de rehausser par décret le plafond d'utilisation des titres-restaurant de 19 euros à 25 euros par jour et la revalorisation, par un amendement au projet de loi de finances rectificative adopté à l'Assemblée nationale, à 5,92 euros par titre du plafond d'exonération de la participation de l'employeur pour l'année 2022 vont également dans le bon sens.

Réunie le lundi 25 juillet 2022 sous la présidence de Catherine Deroche , la commission des affaires sociales a examiné le rapport de Frédérique Puissat sur le projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat.

Elle a examiné au fond les articles 1 er à 5 ter et 15 ainsi que les amendements qui s'y rattachent.

Elle a adopté les articles 6 à 13, 15 bis et 15 ter , 17 à 19 et 22 dans la rédaction proposée par la commission des affaires économiques à qui elle a délégué l'examen au fond de ces dispositions.

Elle a adopté les articles 14, 16, 20 à 21 dans la rédaction proposée par la commission de l'aménagement du territoire et du développement durable à qui elle a délégué l'examen au fond de ces dispositions.

La commission des affaires sociales a adopté le projet de loi modifié.

EXAMEN DES ARTICLES

TITRE IER

PROTECTION DU NIVEAU

DE VIE DES FRANÇAIS

CHAPITRE IER

Valorisation du

travail et partage de la valeur

Article 1er

Prime de

partage de la valeur

Cet article vise à créer une prime de partage de la valeur à caractère pérenne, à la suite des différentes « primes exceptionnelles de pouvoir d'achat » instaurées depuis 2019. Il définit également un régime exceptionnel d'exonérations fiscales et sociales au titre de cette prime jusqu'au 31 décembre 2023.

La commission a adopté cet article en lui apportant plusieurs modifications destinées à en faire un outil efficace face aux problèmes de pouvoir d'achat des personnes en emploi en période de forte inflation sans en faire un outil de politique salariale susceptible de se substituer aux augmentations de salaire et à l'intéressement. Elle a, en particulier, limité le caractère pérenne de la prime aux seules entreprises de moins de cinquante salariés, qui ne versent aujourd'hui que très peu d'intéressement à leurs employés.

I - La succession de différentes « primes exceptionnelles de pouvoir d'achat » entre 2019 et 2022

A. Un dispositif créé en 2019 et reconduit depuis lors

La première prime exceptionnelle de pouvoir d'achat (PEPA) a été créée dans le cadre de la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales (MUES), à la suite du mouvement dit des « Gilets jaunes » . Ce dispositif très dérogatoire, destiné à apporter une réponse d'urgence à une forte revendication sociale, avait un caractère ponctuel très affirmé puisqu'il ne concernait que des primes versées par les employeurs sur une période très réduite, du 11 décembre 2018 au 31 mars 2019.

Néanmoins, ce dispositif a été reconduit, au titre des années 2020 et 2021, successivement par :

- l'article 7 de la loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020, modifiée par l'article 3 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 ;

- et l'article 4 de la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

Le régime de ces différentes primes a varié au fil du temps. Le présent commentaire d'article ne reviendra pas en détail sur le régime de chacune de ces « primes exceptionnelles » et soulignera simplement leurs principales caractéristiques communes :

- le montant, plafonné à 1 000 euros , même si les dispositions des années 2020 et 2021 ont permis aux employeurs, sous certaines conditions, de porter ce montant à 2 000 euros ( cf. infra ) ;

- les bénéficiaires, les personnes dont la rémunération n'excède pas 3 fois le montant du salaire minimum interprofessionnel de croissance (SMIC) ;

- un régime fiscal et social particulièrement dérogatoire et avantageux puisque, dès lors que l'ensemble des conditions d'attribution était respecté, la prime était exonérée de l'ensemble des impositions, cotisations et contributions applicables aux salaires . Il s'agit donc de « versements nets », tant pour l'employeur que pour l'employé ;

- et, malgré cette reconduction pendant trois années consécutives, une conception de chacune de ces primes comme une réponse à un besoin urgent qui justifie un caractère provisoire . Chaque dispositif concernait donc des primes versées pendant une période de temps limitée et déterminée par la loi, sans reconduction prévue a priori . La prime de 2021 a d'ailleurs été votée dans le cadre d'un « collectif budgétaire » de mi-année tandis que la crise épidémique de covid-19 se poursuivait et aucun dispositif de ce type n'est en vigueur au moment de l'examen du présent projet de loi. D'un point de vue légistique, on relèvera qu'aucune de ces primes n'a jamais fait l'objet d'une insertion dans un code, ce qui est cohérent avec cette approche « constamment ponctuelle ».

Les principales caractéristiques de la prime

exceptionnelle

de pouvoir d'achat de l'année 2021

Aux termes de l'article 4 de la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021, la prime exceptionnelle de pouvoir d'achat de 2021 pouvait être versée par les employeurs éligibles du 1 er juin 2021 au 31 mars 2022. Les critères de versement de cette prime étaient les suivants.

Les employeurs éligibles étaient les employeurs de droit privé, les établissements publics à caractère industriel et commercial et les établissements publics administratifs pour leur personnel de droit privé.

Le plafond de « droit commun » de la prime était fixé 1 000 euros mais il pouvait être porté à 2 000 euros dans deux hypothèses. D'une part, pour les entreprises ayant conclu un accord d'intéressement. D'autre part, si les employeurs avaient conclu un accord de branche ou un accord d'entreprise qui identifiait les salariés dits de « la deuxième ligne », c'est-à-dire ceux qui « en raison de leurs tâches ont contribué directement à la continuité de l'activité économique et au maintien de la cohésion sociale, et dont l'activité s'est exercée, en 2020 ou 2021, uniquement ou majoritairement sur site pendant les périodes d'état d'urgence sanitaire ».

Pour définir le montant de la prime exceptionnelle versée à leurs salariés, les employeurs pouvaient tenir compte de leur rémunération, de leur niveau de classification, de leur durée de présence effective durant l'année écoulée et de leur durée de travail.

Comme pour les dispositifs précédents, la prime de 2021 reprenait des dispositions relatives à l'éligibilité des travailleurs handicapés, à l'interdiction de substituer la prime à un élément de rémunération du salarié ou à son absence de prise en compte pour le calcul de la prime d'activité et de l'allocation aux adultes handicapées.

Si l'ensemble de ces conditions était respecté, la prime était exonérée d'impôt sur le revenu et de toutes les cotisations et contributions sociales d'origine légale ou conventionnelle lorsqu'elle était attribuée aux salariés dont la rémunération est inférieure à trois fois la valeur annuelle du SMIC.

B. Un « coup de pouce » non négligeable pour environ 5 millions de salariés, soit environ un employé sur cinq

1. La distribution de 8,3 milliards d'euros depuis 2019 dans des entreprises de toutes catégories

Depuis leur création en 2019, les différentes primes exceptionnelles de pouvoir d'achat ont permis à plusieurs millions de salariés de percevoir un total de 8,3 milliards d'euros répartis de la façon suivante.

Distribution des primes exceptionnelles de pouvoir d'achat entre 2019 et 2022

|

Année |

Montant de PEPA versé |

Nombre d'établissements ayant versé une PEPA |

Nombre de bénéficiaires d'une PEPA |

Montant moyen de PEPA par bénéficiaire |

|

2019 |

2,26 Mds euros |

470 158 |

4 907 813 |

461 euros |

|

2020 |

3,21 Mds euros |

585 806 |

5 214 619 |

616 euros |

|

2021 / 2022 |

2,83 Mds euros |

577 527 |

5 184 752 |

545 euros |

|

Total |

8,30 Mds euros |

- |

- |

542 euros |

Source : étude d'impact du présent projet de loi

Malgré quelques évolutions, on relève une relative régularité du dispositif, qui concerne chaque année quelque 5 millions de bénéficiaires, soit environ une personne en emploi sur cinq . Il s'agit donc d'un coup de pouce significatif mais dont il faut être conscient qu'il ne concerne qu'une minorité des employés.

S'agissant plus précisément de la dernière PEPA, distribuée en 2021 et 2022, elle a été distribuée par 17 % des établissements susceptibles de la verser.

Selon les données relatives aux secteurs d'activité transmises au rapporteur, la part des établissements versant la prime est plus élevée dans une majorité du secteur industriel particulièrement dans les « Industries des plastiques et autres produits non minéraux », de la « Métallurgie et fabrication de produits métalliques », de la « Fabrication de machines et équipements » mais également du secteur des transports, pour lesquels la part dépasse 25 % . Dans le secteur tertiaire, plus de 23 % des établissements ont distribué la prime dans le secteur « Activités pour la santé humaine » et 22,1 % dans le secteur « Éducation ». Parmi les secteurs les moins enclins à distribuer la prime figurent notamment l'hébergement et la restauration (11,8 %), les activités immobilières (12,1 %) et les autres activités de services (13,1 %).

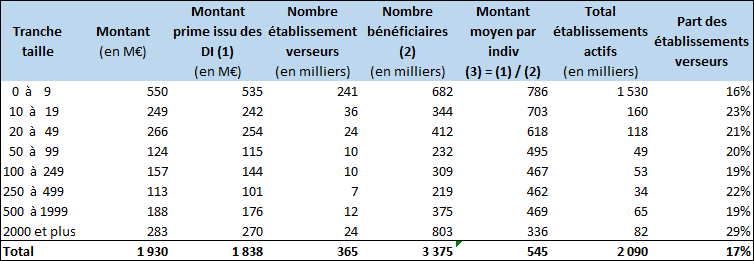

Le tableau suivant montre la répartition de la prime en fonction de la taille des entreprises distributrices.

Source : URSSAF Caisse nationale

L'utilisation de la prime concerne donc toutes les catégories d'entreprises et devient très significatif dès le seuil de dix employés. L'utilisation de la prime par 16 % des employeurs comptant moins de dix salariés montre néanmoins les mérites de la simplicité de cet outil.

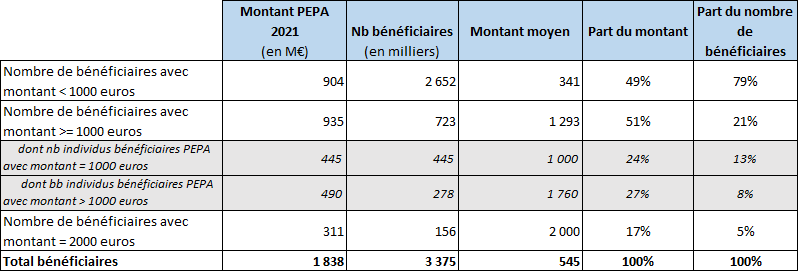

2. Un plafond de prime très peu distribué

Selon les informations obtenues par le rapporteur, la répartition des primes autour des plafonds de 1 000 et 2 000 euros définis par la loi de finances rectificative pour 2021 est la suivante

Source : URSSAF Caisse nationale

Ces informations ne permettent pas de distinguer les établissements concernés par les plafonds de 1 000 ou 2 000 euros.

On peut néanmoins souligner, à partir des données qui précèdent, que :

- le nombre de bénéficiaires de la prime pour lesquels celle-ci a atteint 1 000 euros, c'est-à-dire le plafond de droit commun, a été de 445 000 soit 13 % du total des bénéficiaires de la prime ;

- seuls 5 % des bénéficiaires ont reçu un montant de prime égal à 2 000 euros , c'est-à-dire le montant maximal de prime distribuable dans la version de 2021.

Le rapporteur souligne donc le caractère abusif d'une communication gouvernementale qui insiste sur des montants de plafonds de prime bien peu souvent atteints dans les faits . Comme cela sera développé ci-après, il est à craindre que cet écart entre la communication et les sommes réellement perçues par les bénéficiaires s'accroissent du fait du supposé « triplement » de la prime auquel procèderait le présent article.

3. Un effet de substitution réel bien que théoriquement interdit

Enfin, le bénéfice réel pour les salariés des différentes primes de pouvoir d'achat ne peut s'apprécier qu'en tenant compte d'un éventuel phénomène de substitution de la prime à d'autres éléments salariaux ou avantages (intéressement, autre prime, etc .) qui auraient été versés en l'absence de ce dispositif.

Cet effet est théoriquement impossible puisque, dès l'origine, le législateur a fait de cette absence de substitution une condition de régularité de la prime et des avantages fiscaux et sociaux qui lui sont associés.

Pour autant, cette absence de substitution est très difficile à contrôler et à mesurer. Concrètement, il fait peu de doute que cet effet existe pour une partie des sommes distribuées.

Peu d'études se sont intéressées à ce phénomène jusqu'à présent. L'Insee s'est essayé à l'exercice dans une étude 4 ( * ) relative à la toute première prime, qui concernait l'exercice 2019.

Selon les auteurs de cette étude, en fonction des différentes méthodes employées, l'effet d'aubaine associé à cette première version de la prime serait compris entre 15 % et 40 % des sommes versées .

Le rapporteur prend acte de ces chiffres, tout en relevant qu'il s'agit d'une fourchette assez large, les auteurs de l'étude soulignant eux-mêmes que la réalité se situe sans doute entre les deux extrêmes de leurs estimations.

Le rapporteur en tire les conclusions suivantes. D'une part, il s'agit, sans perdre de vue le mérite de la simplicité du dispositif, de l'encadrer suffisamment pour limiter l'effet d'aubaine , ce qui accentuera son impact réel sur le pouvoir d'achat des salariés. D'autre part, il est nécessaire d' améliorer les informations dont dispose le législateur sur ce phénomène , notamment sa possible évolution au fil du temps, à mesure que se répètent les « primes exceptionnelles » année après année.

II - La prime de partage de la valeur proposée par le présent article

Le présent article propose de reconduire dans les grandes lignes les dispositions précédentes relatives aux différentes « primes exceptionnelles de pouvoir d'achat », avec toutefois trois différences majeures : une pérennisation du dispositif dans son principe, la possibilité de verser la prime à l'ensemble des employés (quelle que soit leur rémunération) et un régime fiscal évolutif au fil du temps.

A. Une « prime de partage de la valeur » à caractère pérenne

Le présent article propose de définir une nouvelle prime, baptisée cette fois « prime de partage de la valeur » qui reprend l'essentiel de la logique des précédentes primes exceptionnelles de pouvoir d'achat tout en introduisant plusieurs dispositions nouvelles et significatives.

1. Les employeurs éligibles

Le II du présent article définit le champ des personnes susceptibles de verser la prime.

Comme dans les précédentes primes exceptionnelles, il s'agit :

- des employeurs mentionnés à l'article L. 3311-1 du code du travail, c'est-à-dire l'ensemble des employeurs de droit privé ;

- des entreprises ayant recours à des contrats de mise à disposition entre l'entreprise de travail temporaire et un client utilisateur, en fonction des conditions fixées par l'accord d'entreprise ou de groupe, afin de déterminer une éventuelle modulation de la prime entre bénéficiaires ;

- et des établissements d'aide et les services d'aide par le travail (ESAT) employant des travailleurs handicapés.

2. La possibilité de verser la prime à l'ensemble des employés

Le III du présent article définit, comme précédemment, de manière large les bénéficiaires potentiels de la prime. Il s'agit des salariés liés à l'entreprise par un contrat de travail, des intérimaires mis à disposition de l'entreprise utilisatrice, des agents des établissements publics et des travailleurs handicapés.

En outre, le II introduit une nouveauté importante par rapport aux versions précédentes de la prime s'agissant de ses bénéficiaires potentiels. Ainsi, alors qu'auparavant seuls les employés percevant une rémunération d'un montant inférieur à trois fois la valeur du SMIC annuel étaient éligibles, aucun niveau maximal de rémunération permettant de bénéficier de cette prime n'est cette fois défini par le présent article .

Une telle évolution est le corollaire de la pérennisation du dispositif ( cf. infra ). En effet, le Conseil d'État a souligné dès l'instauration de la première PEPA que la rupture du principe d'égalité résultant du seuil de 3 SMIC, avec pour conséquence une possible inversion de la hiérarchie des salaires de part et d'autre de ce seuil, ne pouvait se justifier qu'en raison du caractère d'urgence et du caractère ponctuel de la prime.

3. Les conditions d'octroi de la prime et les facultés de modulation

Le IV du présent article propose que le montant maximal de la prime et le niveau maximal de rémunération pouvant y donner accès fassent l'objet d'un accord d'entreprise ou de groupe. En l'absence d'un tel accord, une décision unilatérale de l'employeur peut s'y substituer ; l'employeur doit alors en informer le comité social et économique (CSE) lorsqu'il existe.

Aux termes du 2 ° du III du présent article, l'employeur peut moduler le montant de la prime attribuée à chaque salarié, en fonction de sa rémunération, du niveau de classification, de la durée de présence effective pendant l'année écoulée, de la durée de travail prévue par le contrat de travail, en considérant les congés maternité, paternité, adoption et éducation des enfants mentionnés dans le code du travail comme un temps de présence effective.

Le 3° du même III réaffirme un principe constant depuis la création des primes exceptionnelles, à savoir que la prime ne doit se substituer à aucun élément de rémunération, à une augmentation de rémunération ou à des primes prévues par un accord salarial, le contrat de travail ou les usages en vigueur au sein de l'entreprise ou de l'établissement public.

4. Un montant triplé par rapport à la prime de 2021

Aux termes du V du présent article, le montant maximal de la prime pouvant bénéficier du régime fiscal et social favorable détaillé ci-dessous est triplé par rapport à celui des précédentes.

Ainsi, deux seuils coexisteraient.

D'une part, un seuil inconditionnel ou de droit commun, d'un montant de 3 000 euros , au lieu de 1 000 euros dans l'ensemble des PEPA précédentes.

D'autre part, un seuil de 6 000 euros trouvant à s'appliquer lorsque les employeurs :

- mettent en oeuvre à la date de versement de la prime (ou ont conclu au titre du même exercice que celui du versement de cette prime), un dispositif d'intéressement en application du chapitre II du titre I er du livre III de la troisième partie du code du travail lorsqu'ils sont soumis à l'obligation de mise en place de la participation ;

- ou mettent en oeuvre à la date de versement de la prime (ou ayant conclu au titre du même exercice que celui du versement de cette prime), un dispositif d'intéressement ou de participation en application du chapitre II du titre I er et du titre II du livre III de la troisième partie du code du travail, lorsqu'ils ne sont pas soumis à l'obligation de mise en place de la participation.

Ces conditions de majoration ne seraient toutefois pas applicables aux associations et aux fondations reconnues d'utilité publiques, ainsi qu'aux ESAT pour les primes versées aux travailleurs handicapés, à qui il serait donc loisible de porter le montant de la prime à 6 000 euros de manière inconditionnelle.

5. Le principe d'une pérennisation du dispositif

Même si le présent article ne prévoit aucune codification du dispositif proposé, pour la première fois, aucune date de fin ne figure dans la définition de la prime. Ce dispositif est donc conçu comme pérenne dans son principe .

En conséquence, le nom de la prime a changé, la prime n'étant désormais plus considéré comme « exceptionnelle ».

En outre, le présent article ne relie plus la prime au pouvoir d'achat en la désignant comme une « prime de partage de la valeur ». Cette dénomination est contestable aux yeux du rapporteur, à la fois parce qu'aucun mécanisme de lien entre le montant de la prime et celui de la valeur créée par l'entreprise n'est envisagée par le présent article, et parce qu'un tel nom introduit une confusion d'objectifs avec les dispositifs actuels de participation et d'intéressement, auxquels la présente prime est précisément censée ne pas se substituer.

Enfin, si le principe de l'existence de la prime est pérenne, le régime fiscal et social qui lui est applicable ne serait toutefois pas le même avant et après le 31 décembre 2023.

B. Un régime fiscal et social évolutif

1. Un régime particulièrement favorable aux salariés percevant moins de 3 SMIC jusqu'au 31 décembre 2023

Aux termes du V du présent article, la prime de partage de la valeur attribuée dans les conditions énumérées précédemment est exonérée , dans la limite de 3 000 euros par bénéficiaire et par année civile , de toutes les cotisations sociales d'origine légale ou conventionnelle à la charge du salarié et de l'employeur .

Il est à souligner qu'en contrepartie, les bénéficiaires n'acquerront aucun droit au titre de ces rémunérations , en particulier pour ce qui concerne les droits à la retraite - de base et complémentaire - et à l'assurance chômage.

Ce même V prévoit également une exonération totale des participations, taxes et contributions prévues à l'article 235 bis du code général des impôts (cotisations perçues au titre de la participation des employeurs à l'effort de construction) et à l'article L. 6131-1 du code du travail (taxe d'apprentissage), dans leur rédaction en vigueur à la date du versement de la prime.

En outre, ce même V précise que la prime de partage de la valeur est assimilée, pour l'assujettissement au forfait social 5 ( * ) , aux sommes versées au titre de l'intéressement .

Cela signifie concrètement que, quel que soit le niveau de rémunération des bénéficiaires de la prime :

- les employeurs comptant au moins 250 salariés seront assujettis au forfait social à hauteur de 20 % ;

- les employeurs de moins de 250 salariés , exonérés de forfait social pour les sommes versées au titre de l'intéressement, seront également exonérés pour les sommes versées au titre de la prime de partage de la valeur .

En complément de ces dispositions générales, le VI du présent article définit un régime temporaire particulièrement favorable pour les sommes versées entre le 1 er août 2022 et le 31 décembre 2023 aux salariés dont la rémunération est inférieure à 3 SMIC .

Pour ces seuls versements, la prime de partage de la valeur serait également exonérée d'impôt sur le revenu, ainsi que de la CSG et de la CRDS .

Il est précisé qu'en cas de cumul entre cette nouvelle prime et les versements effectués au titre de la prime exceptionnelle de pouvoir d'achat issue de la loi de finances rectificative de 2021 (qui s'éteignait le 31 mars 2022), le montant total exonéré d'impôt sur le revenu au titre des revenus de l'année 2022 ne peut excéder 6 000 euros.

2. Un régime harmonisé à compter de 2024

À compter du 1 er janvier 2024, le régime défini au V du présent article s'appliquerait à l'ensemble des employés bénéficiaires de la prime.

Concrètement, les salariés percevant une rémunération inférieure à 3 SMIC ne seraient plus exonérés d'impôt sur le revenu, de CSG et de CRDS.

Dès lors, pour l'ensemble des salariés, la prime ne serait plus exonérée « que » de toutes les cotisations et contributions sociales (salariales et patronales), de participation à l'effort de construction et de taxe d'apprentissage .

En outre, dans les seules entreprises d'au moins 250 salariés, le forfait social au taux de 20 % s'appliquerait à ces primes.

En somme, la prime serait alors soumise presque exactement au régime fiscal et social des sommes versées au titre de l'intéressement sur un plan d'épargne.

Enfin, le VII adapte sur le plan légistique les dispositions du présent article à Mayotte et Saint-Pierre-et-Miquelon.

III - Les modifications adoptées par l'Assemblée nationale

Pour l'établissement de son texte, la commission des affaires sociales de l'Assemblée nationale a adopté, outre neuf amendements rédactionnels de sa rapporteure, Charlotte Parmentier-Lecocq :

- deux amendements de précision de Gérard Leseul, relatifs au travail temporaire . L'un précise que l'entreprise utilisatrice informe « sans délai » l'entreprise de travail temporaire dont elle emploie l'un des salariés qu'elle attribue la prime de partage de la valeur. L'autre permet d'indiquer que l'entreprise de travail temporaire en informe sans délai son comité social et économique, lorsqu'il existe ;

- deux amendements identiques de la commission des finances et de Pierre Dharéville, précisant que, dans le cas où la prime de partage de la valeur est définie par la voie d'une décision unilatérale de l'employeur, ce dernier doit « consulter préalablement », et non plus simplement « informer » le comité social et économique, lorsqu'il existe ;

- un amendement de Natalia Pouzyreff visant à ajouter l'ancienneté dans l'entreprise aux critères permettant de moduler la prime de partage de la valeur ;

- un amendement de Christine Le Nabour permettant expressément aux employeurs de fractionner le versement de la prime au long de l'année , tout en garantissant que ce versement ne se fera pas sur une base mensuelle ;

- et un amendement de Didier Martin demandant au Gouvernement d'adresser au Parlement, au plus tard le 30 juin 2024, un rapport permettant d'évaluer l'efficacité de la prime de partage de la valeur ( VIII du présent article).

De plus, en séance publique, l'Assemblée nationale a adopté :

- sept amendements rédactionnels de la rapporteure ;

- un amendement de Pierre Dharréville précisant que « les dispositions du présent article sont intégralement prises en charge par l'État conformément à l'article L. 131-7 du code de la sécurité sociale » (IX du présent article). À cet égard, le rapporteur, sensible à l'équilibre des comptes de la sécurité sociale, souligne que l'article L.O. 111-3 du code de la sécurité sociale, de valeur organique, prévoit déjà la compensation par l' É tat de toute mesure de diminution des recettes de la sécurité sociale adoptée en dehors d'une loi de financement de la sécurité sociale. De plus, jusqu'à présent, le Gouvernement a toujours affirmé que les primes exceptionnelles de pouvoir d'achat n'auraient pas été versées en l'absence de dispositions législatives et n'avaient donc pas de « coût direct » pour la sécurité sociale. Il a encore adopté la même approche dans l'étude d'impact annexée au présent projet de loi. Pour ces deux raisons, cet amendement, pour sympathique qu'il soit dans son principe, n'aura pas d'effet opérationnel.

IV - La position de la commission : faire de la prime un outil de pouvoir d'achat qui ne remplace ni le salaire ni l'intéressement

La commission a approuvé le principe de la création de la prime proposée par le présent article tout en lui apportant plusieurs modifications substantielles afin d'assurer que cette prime apporte une réponse immédiate aux problèmes de pouvoir d'achat de nos concitoyens qui travaillent sans se substituer aux augmentations de salaire ou à l'intéressement.

A. La validation du dispositif fiscal et social des années 2022 et 2023

Dans un souci de protection du pouvoir d'achat des salariés, la commission des affaires sociales a validé la création de la prime et son extension , par rapport aux précédentes « primes exceptionnelles de pouvoir d'achat », aux employés dont la rémunération est supérieure à 3 SMIC . Le rapporteur estime cette inclusion cohérente non seulement avec le principe de pérennisation introduit par le présent article, mais également avec le caractère répétitif de la création de telles primes pour une courte durée.

Elle a également accepté le triplement affiché par le présent article du montant du plafond de la prime , c'est-à-dire son passage à 3 000 euros sans condition et à 6 000 euros pour les entreprises ayant conclu ou appliquant un plan d'intéressement. Néanmoins, le rapporteur souligne le caractère déceptif, voire trompeur, d'un tel affichage . Ainsi, comme cela a été souligné précédemment, l'actuel plafond de 2 000 euros ne concerne que 5 % des personnes ayant perçu la prime issue de la loi de finances rectificative pour 2021, soit environ 1 % de la population active en emploi. Il est donc certain que les futurs plafonds ne concerneront presque personne et qu'ils constituent avant tout une opération de communication peu honnête du Gouvernement. Sous le bénéfice de ces observations, la commission n'a toutefois pas souhaité pénaliser les rares personnes qui bénéficieront de primes dont le montant dépassera l'ancien plafond de 2 000 euros ni les bénéficiaires encore plus rares de primes qui dépasseront 3 000 euros.

Enfin, la commission a également validé le régime fiscal et social proposé par le présent article pour cette prime, distinct en 2022 et 2023 pour les salariés percevant plus ou moins de 3 SMIC.

À cet égard, le rapporteur partage pleinement les préoccupations soulevées par le Conseil d'État dans son avis sur le présent projet de loi. Après avoir mis en lumière les difficultés constitutionnelles que soulevait le dispositif au regard du principe d'égalité, notamment les fortes conséquences du seuil de rémunération au-dessus de 3 SMIC, le Conseil d'État a considéré que seul un dispositif fortement limité dans le temps, au plus tard le 31 décembre 2023, était acceptable.

B. La limitation de la pérennité de la « prime de pouvoir d'achat » aux entreprises de moins de 50 salariés

La commission a adopté deux amendements identiques (COM-192 et COM-308) de son rapporteur et de la commission des finances tendant :

- d'une part à renommer la prime de partage de la valeur en « prime de pouvoir d'achat » . Cette dénomination correspond bien mieux à l'objet de la prime, qui est de fournir aux employeurs un outil simple, efficace, et fiscalement et socialement avantageux pour répondre aux conséquences de l'inflation pour leurs employés. À l'inverse, la dénomination retenue par le Gouvernement créait un lien factice avec la création de valeur par l'entreprise et une confusion avec les objectifs poursuivis par la participation et l'intéressement ;

- d'autre part, à limiter le caractère pérenne de la prime aux entreprises de moins de cinquante salariés, dans les conditions fiscales et sociales décrites précédemment pour les années 2024 et suivantes . Pour les autres, le dispositif prendra donc fin le 31 décembre 2023.

Sur ce dernier point, le rapporteur souligne la nécessité d'apporter une réponse efficace et immédiate à la question du pouvoir d'achat des travailleurs dans une période de crise sans permettre une substitution durable de la prime avec des augmentations de salaire ou l'abondement de l'intéressement pour les employés .

En effet, les dispositifs ne sont absolument pas équivalents : seul le salaire fixe permet d'acquérir des droits sociaux et constitue aussi, dans la vie courante, la référence permettant de régler son loyer, d'obtenir un emprunt, etc . ; l'intéressement permet quant à lui de partager la valeur créée par l'entreprise et de constituer une épargne investie dans l'économie.

Or, comme cela a été détaillé précédemment, malgré les déclarations d'intention figurant dans la loi, cet effet de substitution existe d'ores et déjà et a été estimé par l'Insee dans une fourchette comprise entre 15 % et 40 % des sommes versées.

Et il ne fait aucun doute que la visibilité apportée par un dispositif pérenne et pouvant atteindre 6 000 euros recèle un risque renforcé d'en faire, pour certains employeurs, un outil à part entière de leur politique salariale, susceptible de renforcer fortement cet effet de substitution.

C'est la raison pour laquelle seule une limitation dans le temps permet de recentrer la prime sur son objet , qui est d'apporter un coup de pouce réel mais ponctuel, indépendant de la politique salariale et d'intéressement des employeurs.

Ces observations méritent cependant d'être nuancées pour ce qui concerne les entreprises de moins de cinquante salariés . En effet, comme cela sera développé dans le cadre du commentaire de l'article 3 du présent projet de loi, ces employeurs ne recourent que de manière exceptionnelle à l'intéressement , en particulier pour des raisons tenant à la rigidité réelle ou perçue de ce dispositif. Dès lors, le fait pour ces employeurs de disposer d'un outil très simple susceptible de se substituer à l'intéressement et auquel s'appliquera à partir de 2024 le régime fiscal et social de l'intéressement a réellement du sens et peut se traduire par un « plus » pour leurs salariés. C'est pourquoi les amendements adoptés ont permis la pérennisation de la prime de pouvoir d'achat aux seules entreprises de moins de cinquante salariés.

C. Des versements fractionnés dans la limite de quatre versements par an

La commission a également adopté un amendement COM-310 de Christine Lavarde, rapporteur pour avis de la commission des finances, limitant à quatre le nombre de versements que les employeurs pourront faire afin de fractionner la prime .

Cette limitation des possibilités de fractionner la prime s'inscrit bien dans la logique d'éviter autant que possible la substitution de la prime à des éléments salariaux, tout en accordant davantage de souplesse aux employeurs dont certains peuvent être contraints par des problèmes de trésorerie.

D. Des précisions apportées au rapport que le Gouvernement devra remettre au Parlement

Enfin, la commission a adopté un amendement COM-193 du rapporteur relatif au rapport d'évaluation que le Gouvernement devra remettre au Parlement en application du VIII du présent article.

D'une part, pour compléter son objet afin qu'il apporte un véritable outil de décision au Parlement quant à l'opportunité de conserver ou de modifier la prime. Il s'agira, en particulier, d'obtenir une mesure convaincante de l'effet de substitution de la prime aux augmentations de salaire et à l'intéressement ainsi que l'évolution de ce phénomène au fil du temps.

D'autre part et en conséquence de ce qui précède, d'accorder un peu plus de temps au Gouvernement afin de procéder aux évaluations nécessaires. La date limite de remise du rapport a ainsi été repoussée au 31 décembre 2024.

La commission a adopté cet article ainsi modifié.

Article 1er bis

(nouveau)

Réduction des cotisations patronales sur la majoration de

salaire

au titre des heures supplémentaires

Cet article, introduit par la commission à l'initiative du rapporteur, prévoit une réduction des cotisations sociales acquittées par l'employeur applicable à la majoration de salaire perçue par les employés effectuant des heures supplémentaires.

I - La réintégration des avantages fiscaux et sociaux sur les heures supplémentaires depuis 2019

A. La renaissance partielle de la loi « TEPA » depuis 2019

L'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat (TEPA) a créé un système cohérent et fortement incitatif en faveur des heures supplémentaires .

Ce dispositif était à la fois :

- une mesure de pouvoir d'achat en ce que les rémunérations liées à ces heures étaient exonérées d'impôt sur le revenu et de cotisations et contributions sociales salariales ;

- et une mesure de compétitivité en ce que ces mêmes rémunérations étaient également exonérées de cotisations et contributions sociales patronales.

La survenue de la crise financière de 2008, aux effets lourds et durables sur l'économie française, juste après la mise en place de la loi TEPA n'a pas permis d'apprécier pleinement les effets de ce dispositif. En outre, le caractère emblématique de cette loi, traduction d'un symbole fort de la campagne présidentielle de 2007, a probablement joué un rôle dans l'abrogation de l'essentiel de ce dispositif favorable aux heures supplémentaire dès le début du quinquennat suivant, dans le cadre de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012.

Néanmoins, six ans plus tard, la remise en place d'une partie du dispositif TEPA sur les heures supplémentaires a fait partie des mesures de revalorisation du travail de la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales (MUES), adoptée en réponse à la crise des « gilets jaunes et de la loi de financement de la sécurité sociale (LFSS) pour 2019.

Ainsi, aux termes de l'article 81 quater du code général des impôts, issu de la loi MUES, les rémunérations tirées des heures supplémentaires sont exonérés de l'impôt sur le revenu dans une limite annuelle égale à 5 000 euros . D'après le tome II de l'annexe « Voies et moyens » du projet de loi de finances pour 2022, après une pointe à 2,1 milliards d'euros en 2021, le coût de ce dispositif a été estimé à un peu moins de 1,7 milliard d'euros en 2022.

De plus, en application de l'article L. 241-17 du code de la sécurité sociale, rétabli par la LFSS pour 2019, une réduction des cotisations sociales à la charge des salariés s'applique aux rémunérations dues au titre des heures supplémentaires ou complémentaires . Le montant de la réduction correspond à celui des cotisations salariales d'assurance vieillesse (de base et complémentaire), dans la limite du taux de droit commun de 11,31 %. Cette réduction est sans impact sur les droits des salariés auprès des régimes de retraite. Elle s'impute intégralement sur les cotisations salariales d'assurance vieillesse de base dues au titre de la totalité de la rémunération. Selon l'annexe 5 du projet de loi de financement de la sécurité sociale pour 2022, le coût de cette mesure s'est élevé à 1,6 milliard d'euros en 2020 pour un peu moins de 5,4 millions de bénéficiaires , ces chiffres apparaissant en léger retrait par rapport en 2019, probablement du fait de la crise épidémique de covid-19.

En outre, les seules entreprises de moins de vingt salariés continuent de bénéficier d'une réduction forfaitaire de cotisations et contributions patronales au titre des heures supplémentaires, en application de l'article L. 241-18 du code de la sécurité sociale. Cette réduction est d'un montant de 1,50 euro par heure 6 ( * ) . Le coût de cette mesure a été évalué à 506 millions d'euros en 2020, là aussi en retrait par rapport à 2019 (595 millions d'euros).

B. Un dispositif qui pourrait être renforcé par le projet de loi de finances rectificative en cours d'examen par le Parlement

En complément de ce qui précède, l'Assemblée nationale a inséré, à l'intiative du rapporteur général de la commission des finances et des groupes Les Républicains et Horizons, un article 1 er D au sein du projet de loi de finances rectificative pour 2022 en cours d'examen, portant à 7 500 euros le montant du plafond d'exonération d'impôt sur le revenu pour la rémunération des heures supplémentaires effectuées en 2022 .

Si la navette doit se poursuivre sur ce texte en parallèle de la discussion du présent projet de loi, il est donc probable que l'incitation fiscale en faveur des heures supplémentaires soit prochainement renforcée.

II - La réintroduction d'une réduction de cotisations patronales sur les heures supplémentaires par la commission

Dans ce contexte, le présent article, introduit par la commission à l'initiative de son rapporteur par un amendement COM-172, propose de créer une réduction de cotisations patronales au titre des heures supplémentaires pour les entreprises d'au moins vingt salariés .

En effet, le gain de pouvoir d'achat procuré par ces heures supplémentaires ne se concrétisera que si les employeurs les sollicitent, ce qui implique un surcoût modéré pour ces mêmes employeurs. Le présent article est donc le complément nécessaire des mesures fiscales incitatives en faveur des heures supplémentaires adoptées à l'Assemblée nationale dans le cadre du collectif budgétaire.

Il s'agit également d'une mesure de soutien à l'économie, dans une période de forte tension sur le marché du travail pour de nombreux employeurs.

En termes pratiques, l'allègement de cotisations patronales ne concernerait que la majoration salariale associée aux heures supplémentaires afin de concilier la nécessité d'alléger le surcoût des heures supplémentaires pour les employeurs et le respect de l'équilibre des finances publiques.

Comme pour le dispositif propre aux entreprises de moins de vingt salariés, le montant de la réduction doit être fixé par décret . Il reviendra donc au Gouvernement de faire la balance entre la puissance de l'incitation, que le rapporteur espère significative, et son coût pour les finances publiques. D'après les informations recueillies par le rapporteur, une exonération totale de la majoration salariale aurait un coût de 800 millions d'euros en année pleine (et donc de 200 millions d'euros pour le dernier trimestre de 2022).

La commission a adopté cet article additionnel ainsi rédigé.

Article

2

Réduction des cotisations

maladie-maternité des travailleurs indépendants

Cet article vise à exonérer de cotisations maladie-maternité les travailleurs indépendants dont les revenus d'activité sont inférieurs au niveau du SMIC annuel.

La commission a adopté cet article avec modifications.

I - Le dispositif proposé : le renforcement de la réduction des cotisations maladie-maternité des travailleurs indépendants aux plus bas revenus

A. Les travailleurs indépendants à faible revenu cotisent davantage que les salariés

1. Au niveau du SMIC, des réductions de cotisations s'appliquent tant aux salariés qu'aux travailleurs indépendants

Au cours des dernières années, les cotisations sociales des salariés, tant patronales que salariales, ont considérablement diminué sous l'effet de plusieurs mesures :

- le renforcement des allègements généraux de cotisations patronales 7 ( * ) dans le cadre du pacte de responsabilité et de solidarité (exonération des cotisations patronales de sécurité sociale au niveau du SMIC, réduction de 1,8 point des cotisations d'allocations familiales pour les salaires dont le montant annuel est inférieur à 1,6 fois le montant du SMIC 8 ( * ) , puis jusqu'à 3,5 fois ce montant 9 ( * ) ) ;

- la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en allègements pérennes de cotisations patronales (réduction de 6 points des cotisations d'assurance maladie pour les salaires dont le montant annuel est inférieur à 2,5 fois le montant du SMIC, extension des allègements généraux aux cotisations de retraite complémentaire et aux contributions d'assurance chômage 10 ( * ) ) ;

- la suppression des cotisations salariales d'assurance maladie et des contributions salariales d'assurance chômage 11 ( * ) .

Évolution des taux normaux des cotisations sociales des salariés

Source : Acoss, 2019

Ainsi, au niveau du SMIC, aucune cotisation sociale n'est due par l'employeur, à l'exception de la cotisation accidents du travail et maladies professionnelles (AT-MP) pour sa partie non-forfaitaire.

À défaut d'employeur, les travailleurs indépendants, quant à eux, assument seuls le paiement de leurs cotisations sociales . Ils bénéficient néanmoins de dispositifs de réduction de leurs taux de cotisation, notamment :

- une exonération de cotisations d'allocations familiales pour les travailleurs indépendants dont les revenus d'activité sont inférieurs à 110 % du plafond annuel de la sécurité sociale (PASS), dont le montant est fixé à 41 136 euros en 2022, et un taux progressif jusqu'à 3,10 % pour un revenu d'activité supérieur à 140 % du PASS 12 ( * ) ;

- une réduction de cotisations d'assurance maladie et maternité variant selon le statut professionnel et le niveau des revenus d'activité 13 ( * ) .

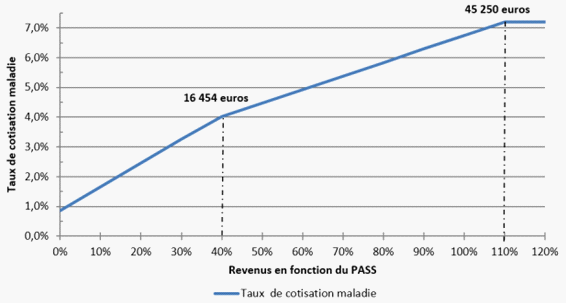

La réduction des cotisations maladie-maternité des travailleurs indépendants

Les artisans et commerçants cotisent, au titre du risque maladie-maternité, sur une assiette minimale égale à 40 % du PASS , soit 16 455 euros en 2022 (le SMIC net mensuel, fixé à 1 302,64 euros en juillet 2022, représente 38 % du PASS) 14 ( * ) .

Le taux de cette cotisation, qui englobe juridiquement la cotisation due au titre des indemnités journalières (IJ), s'élève à 7,20 % 15 ( * ) , fait l'objet de plusieurs réductions au bénéfice des travailleurs dont les revenus se situent dans certaines tranches :